この相場変動を受けて、中国人民銀行(PBOC)は人民元相場に関するQ&Aを公表しているが、「米国の一国主義ないし保護主義、とりわけ対中関税の影響を受けて人民元が対ドルで1ドル=7.0元を超える下落に至っている」との趣旨を述べている。そればかりか、「当面は6.0台に戻ることはない」との見通しも示唆した。明らかに意思を持って為替水準に言及しており、このような情報発信が為替操作国認定の決め手となったのではないか。

ちなみに、こうした動きに至る気配がないわけではなかった。6月7日、ブルームバーグとのインタビューで中国人民銀行の易綱総裁は「特定の数字が他の数字よりも重要だとは思わない」と7.0元台への下落を容認するような姿勢を示唆している。同じインタビューの中で易総裁は「貿易戦争と人民元の動きには関連が明らかにある」、「米国からの膨大な圧力によって最近は若干下げている」などと述べていたことから、米国の行動に応じて7.0台を容認するとの方針はもともとあったのかもしれない。

一方的な元安もうれしくない中国

人民元相場を語る上で重要なことは「元安になる筋合いはもともとある」ということである。いまだに中国と言えば巨額の経常黒字を想像する向きは少なくないと思われるが、黒字国としての地位はもはや磐石ではない。金融危機後、旅行収支赤字に引きずられる格好で経常黒字の水準は徐々に切り下がってきたという現実がある。

今年4月のIMF(国際通貨基金)の世界経済見通しでは2022年には経常赤字国へ転落するとの見通しが示された。こうした中、中国政府としてはチャイナショック2.0のような制御の難しい状態に直面し、外貨準備をまとまった幅で費消してしまうことを強く警戒していると思われ、制御不能の資本流出を促しかねない大幅な元安を欲しているわけではない。

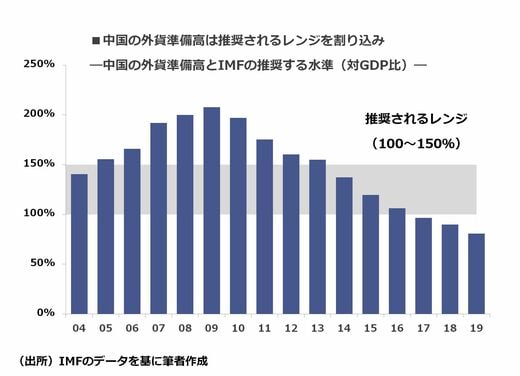

すでにIMFからは中国の外貨準備水準を不十分と評価する尺度(ARA:Assessing Reserve Adequacy)も示されている。しかも、これは2015年のチャイナショックの余波でそうなったものだ。ゆえに、再び同種のショックを受け、守勢に回る中で今以上に外貨準備を使わされる展開は中国政府としてはどうしても避けたい事態と考えられる。

他方で、矢継ぎ早に米国から追加関税を課される中では、この悪影響を緩和するために「基本戦術としての元安」がある程度は必要になるという葛藤がある。8月6日、人民元の対ドル相場の基準値が元高に設定され、市場には安堵感が広がっているが、背景には「一方的な通貨安を追求するのも怖い」という苦しい台所事情がある。