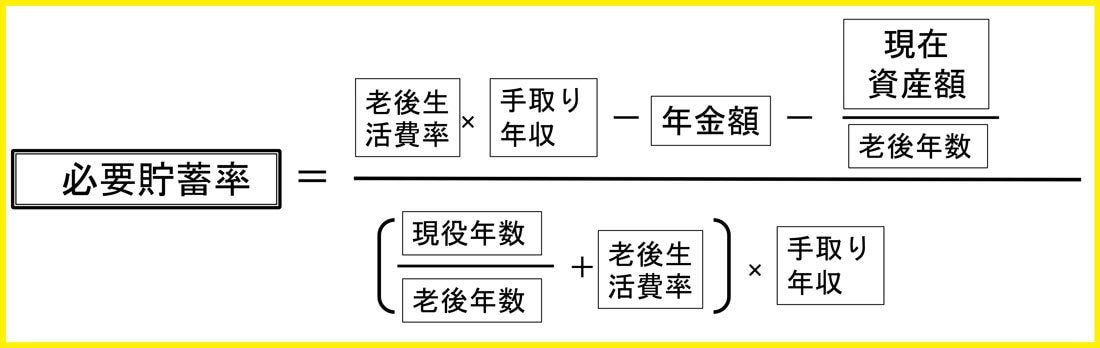

個々のケース別の「自分の数字」に応じた計算は、筆者がかつて本欄で説明した「人生設計の基本公式」を使って行うことができる(図)。

(図)【人生設計の基本公式】

詳しい意味と使い方は、拙稿(毎年マジで貯めないとヤバイ金額はいくらか)、あるいは書籍『人生にお金はいくら必要か』(山崎元・岩城みずほ著、東洋経済新報社)などを参照していただきたい。また、計算用のサイトは「人生設計の基本公式」で検索するとすぐに見つけられるだろう(例えば、https://www.officebenefit.com/calculate/)。

「23歳から働き、平均手取り月収30万円」なら老後は?

仮に、23歳から働き始めて65歳で退職し、現役時代42年間を通じた平均手取り収入がひと月30万円、年額360万円のサラリーマンを考えてみよう。将来の年金の受取額を手取り収入の3割と見て、老後を30年と想定すると、必要貯蓄率は19.05%となる。なお、計算の前提として、インフレも運用利回りも考慮していない。賃金はインフレ率並みに上昇し、資産はインフレ率並みに運用できているという前提だ。

月額に均してみると、現役時代は24万2857円で暮らし、5万7143円を将来の備えに回す計算だ。年額68万5716円を42年間貯めることになるので、リタイア生活に入る前の時点で元本だけで2880万72円貯める計算になる。これで、老後は年金と合わせて17万円で暮らせる(現役時代の「収入額」に対してではなく「支出額」の70%である)。

仮に上記の仮定で、年金額が平均手取り収入の40%あるとした場合でも、必要貯蓄率は14.29%あり、退職時点で約2160万円貯めていなければならない。筆者はそこまで楽観的ではないが、年金額が平均手取り収入の50%あるとするなら、退職時までの累積貯蓄額は約1440万円ということになる。