しかし、当時は現在のようにアメリカ経済のファンダメンタルズを懸念してアメリカの金利が低下していたわけではない。主として北朝鮮のミサイル実験を受け日本ではJアラートが度々発動されていた時期であった。地政学リスクを理由とする「リスクオフの円買い」が試されていた時期であり、経済・金融情勢の変化を受けた相場変動ではなかった。

そのため、2017年9月以降のアメリカ金利は一時的に急低下したものの、すぐに水準を戻し、翌年には年4回の利上げを成しとげる展開になっていった。金利・為替の水準は今と類似していてもアメリカの経済・金融情勢のモメンタム(勢い)は今とまったく異なっていた。

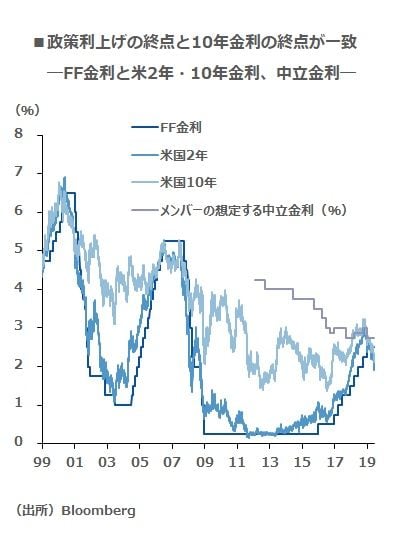

今回も「利上げの終点は10年金利の終点」

2017年9月当時はFF金利、2年、10年といった3つの主要なアメリカの金利が上向きであった。しかし、筆者はこの2年間、「利上げの終点」としての中立金利の横ばいないし低下傾向を重視し、「米金利の頭打ちは近く、これに応じてドル売りが強まる」という視点で金融市場を見てきた。実際、「利上げの終点が10年金利の終点」との経験則は今回もきれいにはまった格好で、問題意識はおおむね正しかったと考えている。

2017年9月以降のFOMC(連邦公開市場委員会)では中立金利について2.75%という水準で意見集約を進めることが多かった。「2.25~2.50%」で利上げをあきらめることになった現状とほぼ平仄が合うものだ。

ただ、今年に入ってからの為替市場の動きは金利のそれに対して鈍かった。これはユーロ圏と日本の金利環境が悲惨すぎる(あまりに低すぎる)こともあって、「低下してもアメリカ金利の絶対水準が高いのでドルが売られない」という事情が強く作用したからだろう。ほかには直接投資が累積した結果、円投のレパトリ(回帰)が起きにくくなっていることが考えられる。

依然、アメリカ金利の絶対水準は高いものの、前述のようにすでに市場参加者の関心は利上げから利下げに移った。今のFF金利先物市場は年内の利下げの「有無」どころか、2回の引き下げがあると織り込んでおり、もはや「回数」と「時期」が論点になりつつある。ここに至っては為替市場も利下げの可能性を無視しきれなくなったということだろう。2014年6月以降、「FRBの次の一手は利上げ」という前提の下、アメリカの金利とドル相場は一方的な上昇を続けてきたが、もはやこの巻き戻しは必至の情勢と見る。