1/3 PAGES

2/3 PAGES

その理由としては、まずコストの上昇懸念がある。修正計画では売上高に占める販管費の割合を63.3%としていたが、第3四半期を終えて64.6%となり、1ポイント以上計画を超過した。

はなまるうどんやガストと3業態合同の割引券を企画したが、コスト増になった(撮影:尾形文繁)

吉野家、「はなまるうどん」「ガスト(すかいらーくレストランツ)」の3業態合同の割引券の企画や「牛すき鍋膳」の投入によってオペレーションの負担が増加し、人件費が修正計画から一段と上昇した。昨秋の原油価格上昇を受け、光熱費も想定を上回った。こういった傾向が、第4四半期に急激に好転するとは考えにくい。

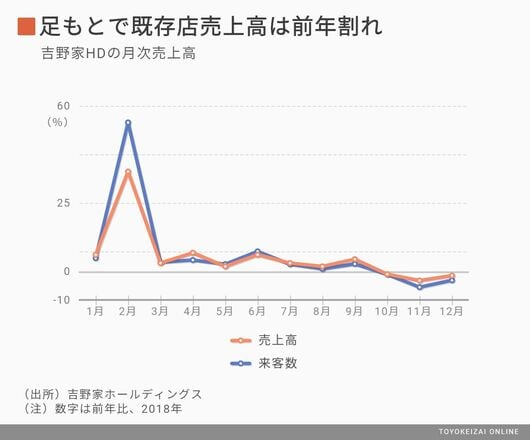

もう1つが、既存店の客数が減少に転じていることだ。吉野家では2018年9月まで11カ月連続で、前年比で客数の増加が続いていた。しかし、10~12月は3カ月連続で前年割れとなった。

競合他社が10月から鍋商品を仕掛けてくる中、吉野家も人気の「牛すき鍋膳」を投入したが、その発売が11月と他社よりも3週間以上遅かったことが響いた。昨年販売していた単価の高い定食や「スタミナ丼」を販売しなかったこともマイナス材料となった。

この記事は有料会員限定です

残り 1041文字