さて、こうした準備ができたら、いよいよ「お金とのつきあい方を変えるDAY」を迎えるわけですが、その日が来たらどうすればいいでしょうか。

以下の4つの手順で「お金の貯まるしくみ」を作りましょう。なお、iDeCoでなく、会社のDC(企業型確定拠出年金)制度を利用している人も、同じように考えて大丈夫です。

手取り年収に対して、どの程度貯蓄すべきかを知る

1) 毎月いくら貯蓄すべきかを知る。

これは「人生設計の基本公式」で必要貯蓄率を求めて、毎月いくら貯蓄をしていくかを決める。実はこの連載でも度々ご紹介していますが、これは3分もあればできます。「人生設計の基本公式」を使って、必要貯蓄率を求めます。私のHPでもすぐに求められるツールがありますので、ご利用ください。

求めた必要貯蓄率から必要貯蓄額を求めます。

(現在の手取り年収 × 必要貯蓄率)÷12カ月=毎月の必要貯蓄額です。仮に年間の必要貯蓄額が69万9000円なら、毎月5万8000円ずつ貯蓄をしていくことになります。毎月は難しいというなら、たとえば、毎月3万円ずつ、年2回のボーナス時に約17万円を上乗せすることにしても構いません。

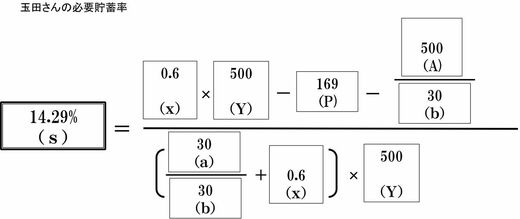

では、具体的に玉田紀香さん(まもなく35歳・会社員)のケースで具体的に見ていきましょう。

玉田紀香さん(35歳時点・会社員)の家計

家計の今後の平均手取り年収(Y)500万円

(現在の手取り年収ではなく、これからもらえそうな手取り年収の平均額を記入します)

老後生活比率(x)0.6倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)169万円 (60歳まで現在の勤務状況が継続するとして計算・わからなければ厳しめに手取り年収の3割として計算しても良い)

現在資産額(A)500万円

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)30年(65歳まで働くことを予定しているので30年)

玉田さん(35歳時点)の人生設計の基本公式

人生設計の基本公式を使って計算すると、玉田さんは、今後、手取り年収の14.29%を貯蓄していけば、老後、毎月21万4000円で95歳まで安心して暮らすことができます。

現在の手取り年収は約470万円ですので、これで計算すると、年間の必要貯蓄額は約67万2000円です。毎月約5万6000円を貯蓄していくことにしました。

さて毎月の貯蓄額がわかったら、次はどうすればいいでしょうか。