――FRBの利上げによる投資の巻き戻し、ということが言われますが、今どのステージにあるのでしょうか。

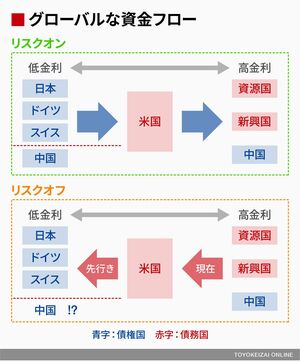

グローバルな資本フローをイメージすると、平常時には、基本的には債権国である日本やドイツから世界最大の債務国アメリカにお金が流れていく。資金が集まるアメリカは、さらにそれをより高金利・高成長の資源国や新興国に再投資する。低金利で調達し、高金利で運用する流れだ。

ところが、リスクオフになるとこれが逆流する。流れの転換は一気には進まない。バブルが大きいほど時間がかかる。新興国や資源国から資金が引き上げられて、まず、アメリカに戻る。今年になって起きていたこと、今も起きていることはアメリカの一人勝ちだ。

ただ、その次の段階に移ると、アメリカからも資金が引き上げられてドイツや日本といった債権国に戻っていく。この動きが本格化すると、アメリカが売られる。10月に入ってからの下げは、このステージに移る兆候だと考えられる。こうした中では、中国だけが資本規制によって別の動きをするかもしれないところがトリッキーだ。

1995年~98年の状況に似ている

――「リーマンショックから10年」といわれますが、過去のバブルとその崩壊に比べると、どのパターンに似ていますか。

過去のいくつかのバブルの生成と崩壊の局面で見ると、1995年~98年の状態に似ている。このころも日米貿易摩擦が起きて、日米包括経済協議の下で円高が進んで、1995年には瞬間1ドル=80円割れになるほどの円高となっていた。その後、米国が金融の引き締め、強いドル政策に転じ、ドル金利だけが上昇して米国の経済は絶好調といわれた。日本では当時の榊原英資財務官が円売り介入して、一気に円安に進んだ。

1ドル=80円から1998年には1ドル=147円まで進んだ。ところが、1997年にはこの流れがアジア通貨危機につながり、1998年には日本ではバブルが崩壊し、LTCMが破綻して一気に金融危機になっていく。今は、当時の1997~98年の長く続いた安定期から危機に移行していく時期と同じような状況に差し掛かっているのではないか。

――金融規制によってリーマンショックの前ほど民間債務の積み上がりがなく、バブルではないという人もいます。

確実にバブルはある。先進国の国債バブルであり、それを支えている中央銀行のバランスシート拡大バブル、中国の不動産など固定資本形成のバブルだ。

――政府債務は管理可能だという主張もよく聞かれます。中国は資本規制が可能なので大丈夫だと期待する人もいます。

管理はしやすいが、永続はできない。政府債務や中央銀行の金融緩和政策にも限界がある。各国の当局者も市場参加者もそれを認識しているので、現に撤退は始まっている。撤退でベクトルは屈曲するので、市場にとっては、たちまちガス欠状態になる。

中国だけは認識が異なるかもしれない。中国当局は非常に自信を持っていて、よく中国の投資家と話をすると「なぜかつての日本はバブルを崩壊させたのか」という質問を受ける。かなり日本のバブル生成と崩壊を研究していることは確かだが、「バブルを管理して崩壊させない」ことは可能だと思っているようだ。

しかし、中国であっても、延命させればさせるほど制御は難しくなってくる。2000年以降の中国経済の伸びを支えたものは、公的部門による投資なので、かつての日本のように、ふたを開けてみたら不良資産が積み上がっているおそれがある。