1/5 PAGES

2/5 PAGES

3/5 PAGES

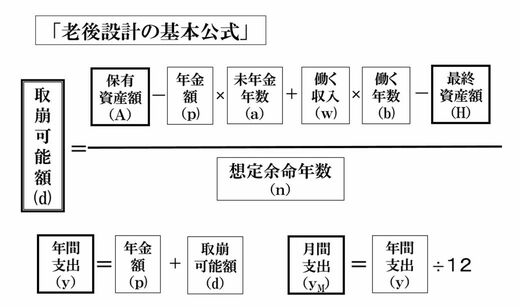

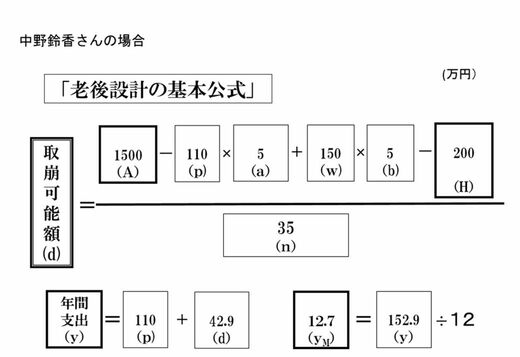

実際に計算する必要はありませんので、式を眺めながら、読み進めてください。まずは老後設計の基本公式は以下です。そこに鈴香さんの考えている数字を入れていきます。

「最終的に残したいお金」をはっきりさせて計算してみる

まず「保有資産額(A)」には、60歳時点の見込みの資産額を入れます。鈴香さんは、60歳から受け取れる個人年金保険金の総額、一時退職金(見込み額)、投信の時価を、現在の預金額に加算して「1500万円」とします。

「最終資産額(H)」には、最終的に残したいお金を入れます。たとえば、お葬式代300万円とか、施設に入りたいという希望があれば2000万円、遺産として1000万円など、ご自分の終末の状況を考えて金額を入れてください。鈴香さんの場合は、お葬式代として「200万円」としました。

退職後は、年金をもらうまで無収入の期間があれば、貯蓄を取り崩して生活することになりますので、自分がもらえる「年金額(p)」× 無収入の期間である「未年金年数(a)」を差し引きます。もしこの期間、継続雇用制度を使ったり、パートなどで収入があれば、「働く収入(w)」×「働く年数(b)」を足します。

鈴香さんは、年金を65歳から110万円受給できますが、60歳まではこの分を貯蓄から取り崩すと考えて、「(p)110万円 × (a)5年間 = 550万円」とします。しかし、65歳までは会社の継続雇用で仕事を続けることにしていますので、w=150万円、 b=5年間で、150万円×5年間=750万円を足します。

このようにして、分子を計算すると1500万円です。

4/5 PAGES

5/5 PAGES