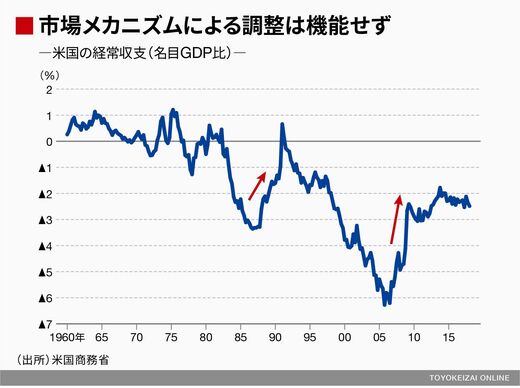

変動相場制の下では、自由な貿易や国際金融取引の結果、極端な国際収支の不均衡が長期間続くことはないはずだが、現実には慢性的に米国の大幅な経常収支赤字という状態が続いている。これが顕著に縮小したのは、1985年にプラザ合意で米ドルの大幅な下落が実現したときと、2008年にリーマンショックが起きて米国の輸入が大きく落ち込んだときだ。政府による介入のない変動相場制の下で、市場メカニズムが機能して、危機が起きる前に大きな不均衡が調整されていくということは現実には起こっていない。

方法は間違っているとはいうものの、あるいは、国際的なルール違反であっても、世界中の反対を押し切ってでも、経済力のある米国は、経常収支の赤字を縮小する可能性のある政策を打ち出すことが可能だ。大国である中国も、先進諸国からの圧力に抗して、国際金融取引の自由化をゆっくり慎重に行ってきた。

しかし、経済力の弱い発展途上国や新興国は、現在の国際的なルールの中では実効性のある赤字縮小策が実施できず、通貨危機や金融危機を招くということがしばしば起こっている。こうした国々は結局、国際機関の管理下に入り、厳しい緊縮財政による高い失業率の発生を甘受せざるをえなかった。グローバルな経常収支の不均衡を改善するための負担は赤字国に著しく偏っており、黒字国も応分の責務を果たすような制度を作る必要がある。

体力の弱い国には政府介入も認めるべきだ

経常収支や対外資産・負債の大きな不均衡を回避するために、どのような制度がよいのかは未解決の問題だ。固定相場制は為替への投機的な攻撃に弱く、変動相場制が優れているとされてきた。しかし、ブレトンウッズ体制で固定相場制が維持されていた時代は大規模な通貨危機や金融危機はまれだったのに、変動相場制の下では通貨危機や国際的な金融危機が頻発するようになっている。

固定相場制度時代は国際的な金融取引は現在ほど活発ではなかったので単純に比較はできないが、少なくとも国際的な金融取引の行き過ぎにブレーキをかけるシステムは必要だろう。特に、市場の底が浅く経済が成熟していない発展途上国や新興国に対しては、危機を回避するための政府による介入を広く認めるべきだ。