1/4 PAGES

2/4 PAGES

3/4 PAGES

大森宏美さん(53歳・パート)、夫(53歳・会社員)の家計

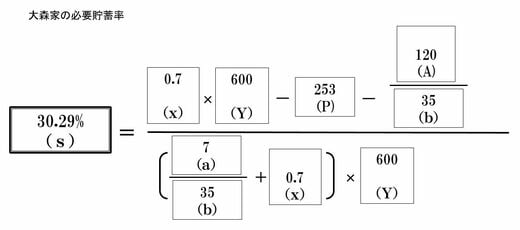

家計の今後の平均手取り年収(Y)600万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな手取り年収の合算額を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)253万円(ねんきん定期便より。今の条件で60歳まで働き続けた場合)

現在資産額(A)120万円(現在の貯金額は300万円ですが、教育費が2年間で180万円かかるため、差し引いて120万円として計算)

老後年数(b)35年(60歳から95歳まで生きると想定した年数)

現役年数(a)7年(60歳まで働くことを予定しているので7年)

家計の今後の平均手取り年収(Y)600万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな手取り年収の合算額を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)253万円(ねんきん定期便より。今の条件で60歳まで働き続けた場合)

現在資産額(A)120万円(現在の貯金額は300万円ですが、教育費が2年間で180万円かかるため、差し引いて120万円として計算)

老後年数(b)35年(60歳から95歳まで生きると想定した年数)

現役年数(a)7年(60歳まで働くことを予定しているので7年)

これを人生設計の基本公式にあてはめて計算すると、以下のようになります。

必要貯蓄率30%!厳しい現実が浮き彫りに

必要貯蓄率は30.29%になりました。今後、この必要貯蓄率を守れれば、老後の生活費は約24万4000円を確保できます。年金受給額は夫婦で253万円と想定していますので、月額は約21万円です。不足分の3万4000円を貯蓄から取り崩すことになります。

ひとことで言い換えれば、「今後は毎月お給料の3割を貯蓄して行き、定年までの7年間で約1270万円を貯めて行きましょう」という計画です。不可能ならば、老後生活費は年金のみということになります。ここから健康保険料や介護保険料、税金などを支払わなければなりません(公的年金から天引きされる)。これが、現在の大森家の現実です。

4/4 PAGES