1/3 PAGES

2/3 PAGES

里香さんの心配はごもっともです。ご主人の「どんぶり勘定」について考えてみる、実に良い機会です。里香さんがこれまで感じている「夫婦の金銭感覚のズレ」について、しっかり考えていきましょう。建設的な話し合いをするためにも、まずは、人生設計の基本公式を使って、家計管理で最も大切な「必要貯蓄額」を出してみましょう。

人生設計の基本公式とは、ひとことでいえば老後(通常65歳)に「現役時代の何割の生活水準で暮らすか」(通常は7割)を決め、それまでに「手取り年収の何割を貯めるべきか」(=必要貯蓄率)を計算するものです。誰でも3分で計算できます。計算の仕方は、過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

手取り年収の25%を貯蓄していける家計か

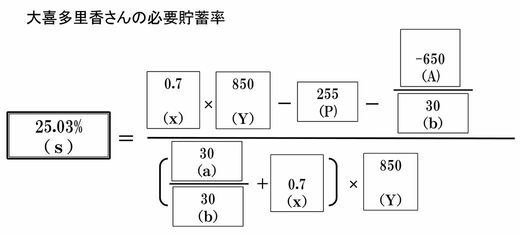

大喜多里香さん(35歳・会社員 時短勤務中)、夫(35歳・会社員)の家計

家計の今後の平均手取り年収(Y)850万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうなご夫婦の手取り年収の合算額を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)255万円(手取り年収の3割として計算)

現在資産額(A)-650万円(現在の貯金額は850万円ですが、頭金と諸経費で500万円を使い、2人のお子さんの教育費として500万円ずつ合計1000万円として計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)30年(65歳まで働くことを予定しているので30年)

家計の今後の平均手取り年収(Y)850万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうなご夫婦の手取り年収の合算額を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)255万円(手取り年収の3割として計算)

現在資産額(A)-650万円(現在の貯金額は850万円ですが、頭金と諸経費で500万円を使い、2人のお子さんの教育費として500万円ずつ合計1000万円として計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)30年(65歳まで働くことを予定しているので30年)

計算してみたところ、大喜多家の必要貯蓄率は約25%です。平均して、手取り年収に対し、25%を貯蓄していく必要があります。今後年収は上がっていきますが、現在の家計の手取り年収700万円で考えると、毎月、約14万6000円の貯蓄が必要ということになります。つまり、手取り年収の25%を貯蓄していける家計でなければ、お子さんの教育費を捻出して、老後に、今の7割程度の生活費で暮らすことが難しくなるということです。

3/3 PAGES