1/5 PAGES

2/5 PAGES

3/5 PAGES

3つのステップの、まずはひとつ目です。「人生設計の基本公式」で、「必要貯蓄率」を求めるところから始めましょう。

必要貯蓄率で「年間いくら貯めればいいか」がわかる

人生設計の基本公式とは、ひとことでいえば老後(通常65歳)に「現役時代の何割の生活水準で暮らすか」(通常は7割)を決め、それまでに「手取り年収の何割を貯めるべきか」(=必要貯蓄率)を計算するものです。誰でも3分で計算できます。計算の仕方は、過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

大竹史織さん(47歳・医師)の家計

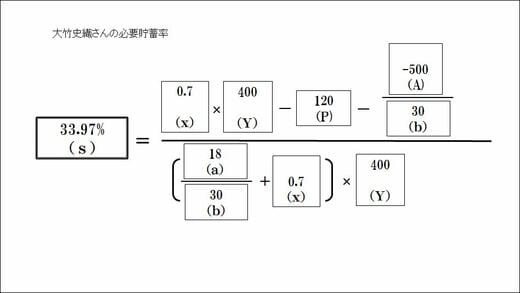

家計の今後の平均手取り年収(Y)400万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)120万円(手取り年収の3割として計算)

現在資産額(A)-500万円(現在の貯金額がゼロで、教育費を500万円として計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)18年(65歳まで働くことを予定しているので18年)

家計の今後の平均手取り年収(Y)400万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)120万円(手取り年収の3割として計算)

現在資産額(A)-500万円(現在の貯金額がゼロで、教育費を500万円として計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)18年(65歳まで働くことを予定しているので18年)

史織さん:必要貯蓄率は33.97%というのは、どのように考えればいいのですか。

岩城:この必要貯蓄率は、史織さんの生涯の手取り年収を「Y=400万円」、老後は現役時代の7割の水準の生活を送ることとして、割り出しています。このYは「将来の平均」ですので、毎年の必要貯蓄額は、「現在の手取り収入×必要貯蓄率」として、手取り収入の変化とともに変化していくと考えて構いません。たとえば、今後年収が500万円に上がれば、Yに500万円を入れるので、170万円となります。

史織さんは、体調のこともあり、将来も変わらないと厳しめに考えています。現在の手取り年収400万円では約34%=年間約136万円となり、毎月では、約11万3000円の貯蓄が必要です。

史織さん:毎月11万3000円ですか! かなりきついです。

4/5 PAGES

5/5 PAGES