1/4 PAGES

2/4 PAGES

3/4 PAGES

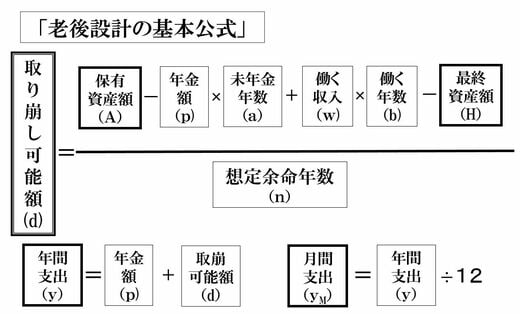

早速、老後設計の基本公式を以下にあげます。お母様が95歳まで生きるとして、保有資産やもらえる年金を毎年どの程度崩せるのかを見ていきます。式の詳しい内容は、「老後に『毎年取り崩せるおカネ』はいくらか」をご覧ください。お母様が95歳まで生きるとして、ここではさっと眺めながら読み進めていただければ大丈夫です。

お母様は、年金をもらいつつ、年間いくら取り崩せるでしょうか。資産は2500万円あるのですが、70歳まで働き、また、施設に入ることも考え、手元に500万円は残しておいて、生活するという設計です。

涼子さんのお母さんの場合

「保有資産額(A)」2500万円(遺産として受け継いだものです)

「年金額(p)」(上記の計算を前提にして)約44万6000円

「未年金年数(a)」10年間(60歳以降70歳まで)

「働く収入(w)」120万円(もう少し年収を増やすことも考えるべきです)

「働く年数(b)」10年間(60歳以降70歳まで)

「最終資産額(H)」500万円(施設に入る可能性なども考え余裕をもたせたい)

「想定余命年数(n)」35年(60歳以降95歳までと想定します)

「保有資産額(A)」2500万円(遺産として受け継いだものです)

「年金額(p)」(上記の計算を前提にして)約44万6000円

「未年金年数(a)」10年間(60歳以降70歳まで)

「働く収入(w)」120万円(もう少し年収を増やすことも考えるべきです)

「働く年数(b)」10年間(60歳以降70歳まで)

「最終資産額(H)」500万円(施設に入る可能性なども考え余裕をもたせたい)

「想定余命年数(n)」35年(60歳以降95歳までと想定します)

「老後設計の基本公式」で計算すると、年間の取り崩し可能額(d)は約78万7000円になります。これを基に年金44万6000円を足すと、年間123万3000円、月額だと約10万3000円が毎月の生活費となります。この金額内で生活することができれば、95歳まで資産を保たせることができます。

4/4 PAGES