小林:解約時の理由としてよく挙がるものは何ですか?

辻:一番は「使いこなせなかった」ですね。僕らはiPhoneのように、誰でも使っていて気持ちのよいプロダクトをおカネに関して作りたいと思っています。「使いこなせない」が一番の解約理由になっているというのは、まだまだiPhoneにはレベルが追いついてないということなので、ひたすら地道な改善に取り組んでいます。

バリュエーションと参入障壁

小林:バリュエーションの話に移りたいんですが、赤字上場の場合、投資家として難しいのは今の時点で何を見ればいいのかわかりにくいということだと思うんです。売上高成長率なのか、ユニットエコノミクスなのか、マーケットシェアなのか。単純に「赤字だけど成長してるから許してくれ」というわけにもいかないと思いますし。御社の場合、投資家は何を重視して見るのがいいんでしょうか?

辻:僕らは新しい銘柄で、日本国内ではフィンテックで上場した初めての会社だし、SaaSの本格的な銘柄としてもおそらく初めてなんですよ。そこで、広くマーケットの意見を採り入れるために、幅を持ったバリュエーションになりました。結果として幅があった中でも上側の株価がついたということは、投資家さんから評価をいただいたということだとは思っています。

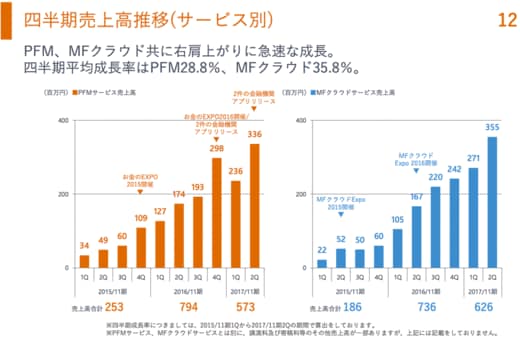

PSR、PERといった議論は僕の口からは言えませんが、ロードショーで機関投資家の方がいちばん気にされていたのは、売上高の成長率ですね。ただ、僕らがややこしいのは、ビジネスモデルがいろいろあって単純じゃないという点です。四半期売上高推移(説明資料12ページ)で見ると、個人も法人もザブトン型で積み上がるモデルなので、創業以来、右肩上がりなんですが、収益構成を見るとPFMでは広告が大きかったりします。またKPIも「これを見たら会社の状況がわかります」という感じでもないですしね。

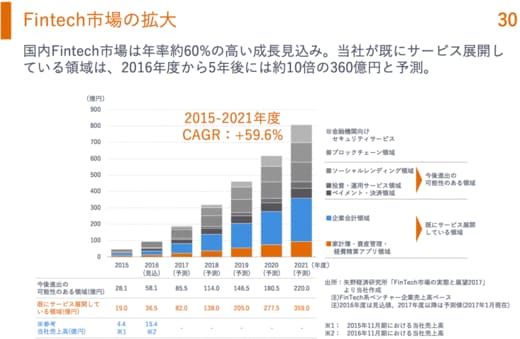

小林:成長のペースについては、フィンテック市場全体の年平均成長率(CAGR)が出ています(説明資料30ページ)が、これを上回る成長を期待してよいのでしょうか?

辻:フィンテックではナンバーワンと言っていただいていることも多いので、市場の成長率より上にいかないといけないなとは思っています。「フィンテック」と一言で言っても、細かなカテゴリに分かれていますが、その分野ごとの成長率よりは上にいきたいですね。