日々、営業成績を追いかけるなか、放置していた疑問が氷解したのは、先に書いたとおり、独立後のことです。①の図を分解するとわかると思います。

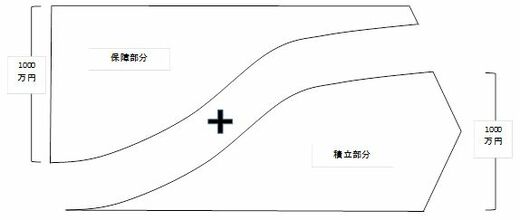

たとえば、死亡保険金額が1000万円の終身保険には、契約成立直後から、万が一の場合に1000万円の保険金を支払うための保障部分があります。この部分に要する保険料は、いわゆる「掛け捨て」になります。

一方で、一生涯の死亡保障を約束しているため、将来の保険金支払いに備え、保険料の相当額を蓄えていく積み立て部分もあります。中途解約時にそれなりの払戻金があり、老後にまとまった額になるのは、積立額が増えているからです。

保障部分は、積み立て部分が増えるにつれ減っていきます。仮に積立金が500万円貯まった時点で、死亡保険金支払いが必要になる場合、保障部分から500万円の保険金支払いができれば、積立金と合わせて1000万円を遺族に届けられるからです。この構造は、保障期間に満期があり、無事に満期を迎えると死亡保険金額と同額の満期金が支払われる「養老保険」でも同じです。

大きなマイナスから積み立てを始めるようなこと

これらの保険は、「掛け捨て部分」と「積み立て部分」からできているため、シンプルな掛け捨ての保険より、保険料が高額になります。したがって、保険会社が営業職員や代理店に対し、掛け捨ての保険より低い販売手数料“率”を設定していても、手数料“額”は大きくなりやすいのです。

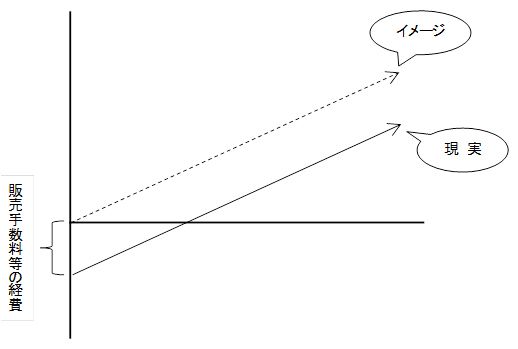

それは、中途解約時の払戻金の推移を確認するとわかると思います。商品・年齢等により異なるものの、契約から1年で解約した場合の払い戻し率は50%に達しないケースが多々あります。外貨建て保険など、0%のこともあるのです。

通常、貯蓄性や積立部分といった言葉からイメージされるのは、グラフの原点から右肩上がりの線だと思います。ところが、終身保険のような保険では、死亡保障にかかる費用はもちろんのこと、契約初期に発生する販売手数料等の経費が高額であるため、「大きなマイナスから積み立てを始めるようなことになる」と理解したほうがいいのです。