1/6 PAGES

2/6 PAGES

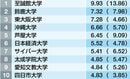

なお、参考までに、経常収入と経常収支差額についても、参考数字として記載した。「経常収入」は、資産売却といった特別収入を除いた収入で、大学の本業である教育活動収入(学納金収入や手数料、教育目的の補助金や寄付金など)に、教育活動外収入(受取利息や配当金)を加えた額で算出している。ここから、支出(人件費や教育研究経費といった教育活動支出に支払利息などの教育活動外支出を加えた額)を引いた額が、「経常収支差額」となり、特殊要因を除いた大学の損益状況がわかる数字になっている。

ランキング対象の学校法人は、財務状況を確認できる659法人で、短大や大学院大学を運営している学校法人も含まれる。国公立大学は会計基準が異なるため、このランキングの対象にはしていない。また決算期は2015年度(2016年3月期)のものとなっている。多くの大学が2016年度(2017年3月期)の財務諸表を公表しているが、すべてを集計できていないことから1期前の数字を使っている。

この記事は有料会員限定です

残り 867文字