想定外廃炉で経営危機

毎年の減価償却や引当金積み増しが進んでいないほど、廃炉時の特損は大きくなる。早期の廃炉は電力会社の経営危機に直結しかねない。

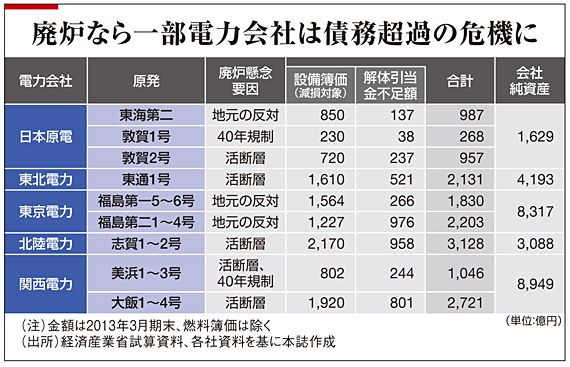

今回の議論で念頭に置かれているのは、まず日本原子力発電だ。

敦賀原発2号機は原子力規制委から建屋直下の活断層の存在を指摘され、廃炉の可能性が高まっている。もし今期に敦賀2号機の廃炉を決定すれば、減損や解体引当金不足額の一括処理で900億円以上の特損を余儀なくされ、会社純資産の過半が吹き飛ぶ(表)。同社の場合、東海第二原発も地元自治体の反発で再稼働のメドが立っていない。さらに敦賀1号機も「運転40年廃炉原則」に抵触するため、廃炉の可能性がある。もし全基が廃炉となれば、一気に債務超過に転落してしまう。

ほかの電力会社でも、活断層調査や40年規制、地元の反対の影響次第では、多くの原発が廃炉を迫られる可能性がある。志賀原発の活断層調査を控える北陸電力も、早期廃炉なら会社存続の危機に直面する。

新しい安全基準を厳格に運用すれば、一部の原発の廃炉は避けられない。廃炉に絡む会計制度をそのままにすれば、潰れかねない電力会社は廃炉には応じられない。円滑な廃炉を可能にするためには、現行の会計制度の見直しが必要、というのが経産省の問題認識だ。

WGには、原子炉の格納容器や圧力容器、使用済み燃料ピット、変圧器などの設備は廃炉期間中も安全機能維持に一定の役割を果たすため、運転終了後も資産計上のうえ、減価償却を継続するという見直し案が提示された。

また、現行の解体引当金制度は、40年運転、76%の設備利用率を前提として発電実績に応じて費用を積み立てる。これを、原発の稼働状況にかかわらず、定額法や定率法で引き当てることも検討すべきとしている。これらに対しWGでは特に反対論は出なかった。

廃炉決定後も減価償却を続けられるようになれば、実質的に“分割処理”する形となり、電力会社の財務負担は大きく軽減する。また、解体引き当て方法の見直しも同様だ。