1/2 PAGES

2/2 PAGES

三菱UFJリサーチ&コンサルティングの推計によると、2015年度の大手行の外貨調達平均残高(海外現地法人含む)はCD、CPによるものが前期比5.5兆円減だったのに対し、外貨建て預金が同8.4兆円増、通貨スワップが同5.8兆円増だった。

ところが、冒頭で触れたように、通貨スワップによるドル調達コストは上昇の一途。顕著な上昇がこのまま続けば、邦銀の収益にも大きな足かせとなり、一般企業や家計にも負担の及ぶ可能性がある。

「円」ではなく「日本国債」が海外資金を呼び込み

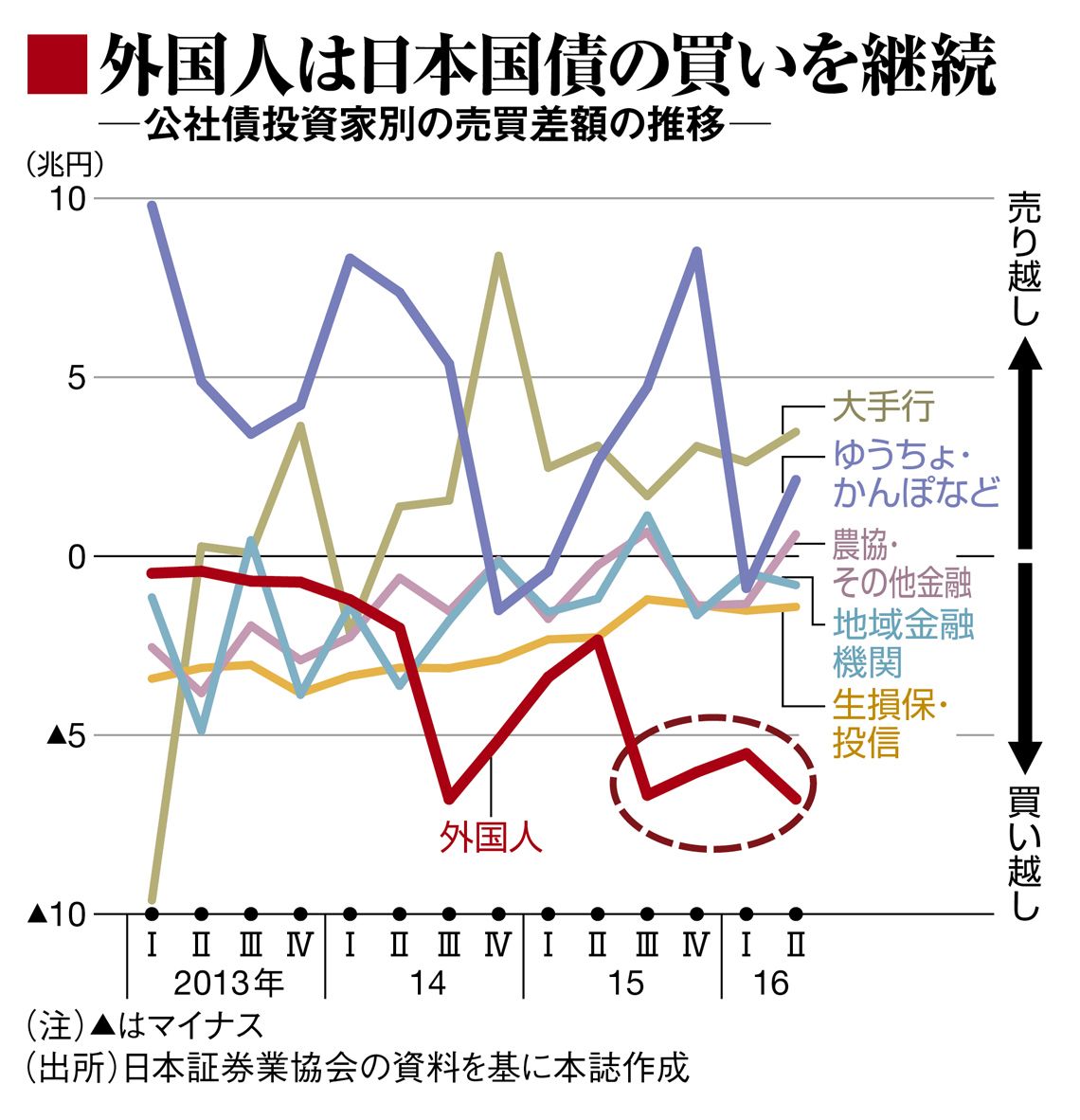

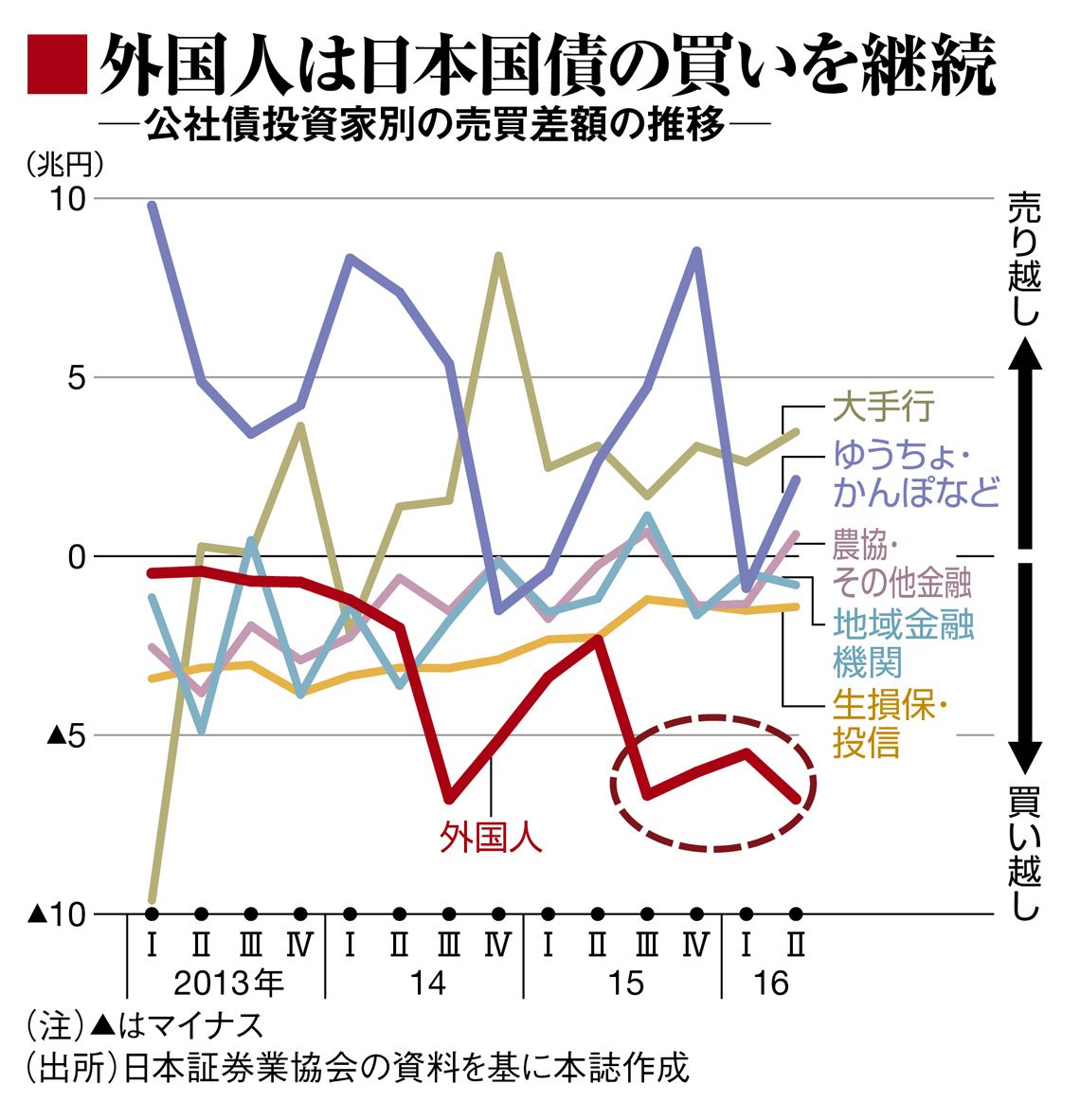

邦銀が国債を買えない状況にある一方で、外国人の日本国債購入が拡大している。2015年7~9月期以降、4四半期連続で6兆~7兆円の大幅な買い越しとなっている。

主な買い手はヘッジファンドだ。異次元緩和を続ける日銀が“高値”で買い上げてくれるから、債券価格は大幅に上昇している(=利回りは大幅に低下)。異常な価格形成となっているのだ。

加えて、日米の金利差が2015年末から1%ポイント前後に拡大したため、中期通貨スワップによってもサヤを抜くことができる。

「結果として、外資やファンドに儲ける場を提供している。“円”ではなく日本国債こそ、日銀が高値で買い取ってくれる安全資産と認識され、海外資金を呼び込み、金利を押し下げ、円高を招いているのではないか」(廉氏)

量的緩和もいずれは限界を迎えるが、出口を探れば長期金利急騰につながる。異次元緩和の落としどころは一層見いだしにくくなっている。

{kind=link}