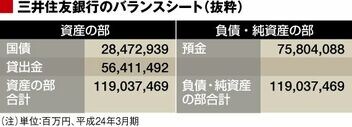

ここで、平成24年3月末の三井住友銀行のバランスシートを見てみましょう。これは三井住友銀行単体のバランスシートであり、三井フィナンシャルグループ全体のものではないことに注意してください。「資産の部」の合計は、119兆0374億円。その中に「有価証券」の中の「国債」は28兆4729億円と出ています。つまり、全資産のうち国債が占める割合は約20%強であるということです。他のメガバンクも同じような状況で、全資産の20%を超える水準で国債を保有しています。(三井住友銀行のバランスシート、抜粋)

純資産の合計は5兆7096億円

純資産の合計は5兆7096億円

なぜ、銀行は日本国債をたくさん買っているのでしょうか。その背景には、銀行の“カネ余り”があるのです。先程のバランスシートの「負債の部」を見ますと、「預金」は75兆8040億円あります。その一方で、「資産の部」にある「貸出金」は56兆4114億円しかありません。つまり、企業の資金需要が少ないため、借り入れが伸びていないのです。その結果、銀行には潤沢にお金が集まっているというわけです。

そこで、どのように運用するのが最も安全で効率的かと言いますと、日本国債を購入することなのです。満期まで持てば確実に返ってくるうえ、金利収入が得られるわけですからね。今は少し金利が落ちているとは言え、このところの長期債の利回りは0.8%弱あります。0.8%なんてたいしたことはないと思われるかもしれませんが、例えば1兆円分の預金を右から左に国債に充てるだけで、利息として年間80億円の儲けを出すことができるのです。

預金金利は皆さんもご存じのようにほぼゼロだからです。三井住友銀行の例で言いますと、約28兆4000億円の国債を保有していますから、それだけで年間約2000億円の儲けが出るのです。さらに満期まで持てば、新発債なら買ったままの元金を返してくれるわけですから、価格変動リスクを考える必要はありません。つまり、国債は銀行にとって非常に都合のいい運用先なのです。もちろん、既発債の売買では、価格変動リスクがありますが、金利下降局面では国債価格は上昇しやすく、金利だけでなく売買益を稼ぐこともできるわけです。