1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

ポスコなどは高級鋼分野の自動車向けにも着実に食い込んでいる。

自動車各社の業績は急回復しているが、高炉各社は恩恵を受けていないようだ。「数量は増えても値段が厳しく、利益はプラスになっていない」(高炉メーカー幹部)。

ひも付きと呼ばれる自動車向け価格は、7月末に上期分が2000円程度の下落で決着。これは鉄鉱石や石炭の値段が下がったことが大きいが、「原料価格が上がっていたときは十分に値上げしていないのに」と、マージンが改善しない状況を鉄鋼メーカー幹部は嘆く。それどころか、安いポスコなどの販売価格に引きずられて、値段を下げざるをえない状況になっているようだ。

韓国勢では、現代製鉄が10年に二つの高炉を相次ぎ稼働させ、11年には第3高炉も着工するなど、増産体制を整えている。需要の先行きが見通しにくい中、中国の増産と相まってアジアの鉄鋼市場は供給過剰が一段と加速しかねない。

新日鉄と住金の統合まで1カ月を切った。両社は統合から3年後に年間1500億円規模の統合効果を目指すとしている。が、中国、韓国勢の猛攻をしのいで成長することができるのか。世紀の合併をゆっくり喜ぶ暇はなさそうだ。

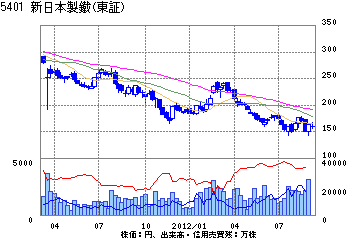

[+画面クリックで詳細チャートを表示]

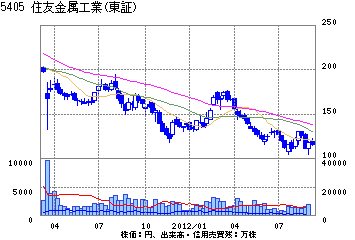

[+画面クリックで詳細チャートを表示]

(山内哲夫 =週刊東洋経済2012年9月15日号)

記事は週刊東洋経済執筆時の情報に基づいており、現在では異なる場合があります。