この簿記の方法を1494年にイタリアの数学者ルカ・パチョーリが完成させて、数学の本の一章として複式簿記のことを書き残しました。その方式が現在でも、ほとんどそのまま使われています。

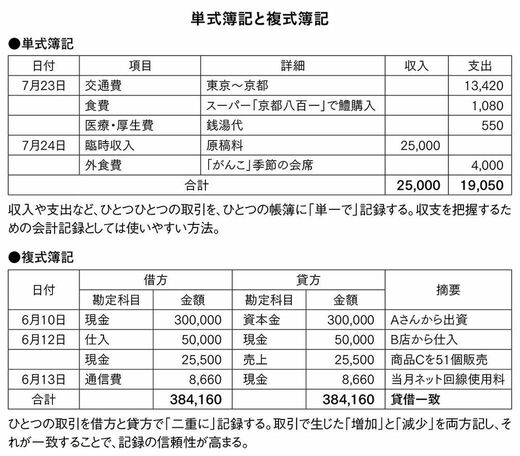

家計簿やお小遣い帳のような個人の会計記録は、ふつう、収入や支出などひとつひとつの取引を、それぞれひとつの記録として書き残すだけです。

これを「単式簿記」といいます。自分の収支を把握するための日常的な会計記録としては、これで十分です。

それに対して複式簿記は、その名のとおり、ひとつの取引を二重に記録します。

等価交換の取引では財貨(価値のある品物や金銭)の「増加」と「減少」の両方が必ず生じるので、それを別々に記録するのです。

たとえば100円の商品を買った場合、家計簿のような単式簿記では、支出欄に「100円」と記入するだけです。手元のお金が100円マイナスになったことを記録するわけです。

しかし、ここで生じているのはマイナスだけではありません。支払った100円で等価交換した商品が手元に残ります。

複式簿記では、出ていったお金である100円をマイナスとして記録するだけでなく、入ってきた商品も100円分のプラスとして記録するのです。

その両者をはっきりと区別するために、複式簿記ではプラスとマイナスを左右に分けて記載します。

一般的には、左側が「借方(かりかた)」、右側が「貸方(かしかた)」。何やら借金の記録のような言葉遣いですが、これは借金とはちょっと違います。

たとえば受け取った現金は「借方」、支払った現金は「貸方」。何かを買って増えた資産は「借方」、負債が増えた場合は「貸方」に記載されます。

私たちが日常的におこなっている貸し借りの感覚にこだわると混乱しかねないのですが、とにかく帳簿の左側を借方、右側を貸方と呼ぶと覚えておけばいいでしょう。

「かりかた」「かしかた」とひらがなで書くと、「り」と「し」の払う向きで、左右が覚えやすくなっています。

なぜわざわざ二重に記録するのか?

さて、家計簿の例で示したように、単式簿記でも帳簿はつくれるわけです。では、どうしてわざわざ手間をかけて、ひとつの取引を二重に記録するのか。

それは、記録の信頼性を高めるためです。

複式簿記には、等価交換でおこなわれた取引で生じた「増加」と「減少」を両方とも記すのですから、借方と貸方の数字は一致しなければいけません。

さまざまな取引のすべてを記録して、最終的な合計額が左側と右側で違っていたら、何か間違いがあるはずです。単式簿記では、そういう確認ができません。

複式簿記で借方と貸方が一致していれば、その会計記録は信頼できると考えるわけです。