1/2 PAGES

INDEX

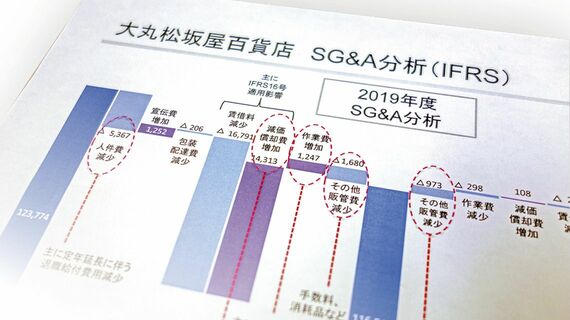

J.フロント リテイリングの開示資料。図式で詳細を開示している(写真:編集部撮影)

2027年4月に予定されている、リースに関する新会計基準の強制適用。2年余りの先の話だが、全社規模での対応が必要で、残された時間は長くない。本特集では、新基準の基本的な部分から実際の業務で使えるテクニック、業界別の影響度まで、新リース会計が及ぼすインパクトについて解説する。

「財務指標で投資先を選ぶスクリーニングで、個人投資家に機械的にふるい落とされないかが心配だ」──。

ある上場企業のIR担当者は、新リース会計基準の影響をどのように開示するかで頭を悩ませている。

丁寧な説明が必要

新基準によって自己資本比率が低下したり、営業利益や営業キャッシュフローが大幅に変動したりするため、投資家に対する丁寧な説明が必要だ。

下表は、法定の開示で記載すべき内容。有価証券報告書の「注記」で、どんな項目にどのくらいの影響が出たのかを端的に示すことが重要だ。

この記事は有料会員限定です

残り 821文字