1/3 PAGES

2/3 PAGES

3/3 PAGES

今回の利上げは円相場にはほとんど影響せず、銀行に加え、資産を多く保有するシニア層を利する一方、企業の賃上げ余地を狭め、インフレに苦しむ現役世代の住宅ローン負担を増やすだけだと懸念する向きもある。

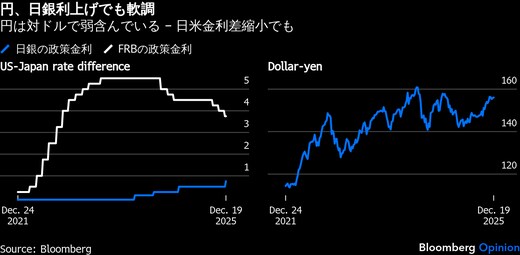

日米金利差縮小がこれまでのところ期待に反して、ドル安・円高につながっていないことは確かだ。

大きな論点はタイミングだ。昨年夏の小規模な市場混乱や、今年1月に発足したトランプ政権が市場にほとんど悪影響を及ぼさないとの時期尚早な期待など、植田氏は局面を何度も読み誤ったとも指摘されている。

日銀は来年最初の政策決定会合を1月下旬に開くが、それまで5週間しかない中で、春闘の賃上げ要求を待たずに今回の決定を下したのは不可解にも映る。

世界経済の状況も反映

ただ、今回の判断は世界経済の状況も反映している。今年5月に利上げを見送った当時は、トランプ氏によって国際貿易システムが破壊されたとの議論が広がっていた。だがその後、米国が関税措置を緩和したこともあり、そうした事態は起きていない。日本の輸出は11月に前年同月比6.1%増えた。

とはいえ、関税の本格的な影響は来年、表面化する可能性もある。その場合、減速の兆しを早期に察知できるかどうかが植田氏の大きな課題となる。

30年前の1995年、バブル崩壊に見舞われた日本は長期にわたる景気低迷の初期段階だったが、今は状況が異なる。今回の決定は重要な節目だが、日銀の説明によれば、歩むべき道はまだそれなりの距離がある。

(ダニエル・モス、リーディー・ガロウド両氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

著者:Daniel Moss、リーディー・ガロウド