円相場は、2月8日の衆院選後に一転して円高基調に転じている。実際に、160円を目指していたドル円レートは152円台まで、190円を目指していたユーロ円レートは181円台まで円高が進んだ。ただ、この“戻り円高”は、円の総合的な評価を示す名目実効レートではそれほど強くなく、限定的だ。

円相場で重視されるのはドル円レートの動きである。日本経済はよくも悪くもアメリカ頼みであり当然のことだ。しかし、ドル円の動きだけでは円の通貨としての実力を見失う。

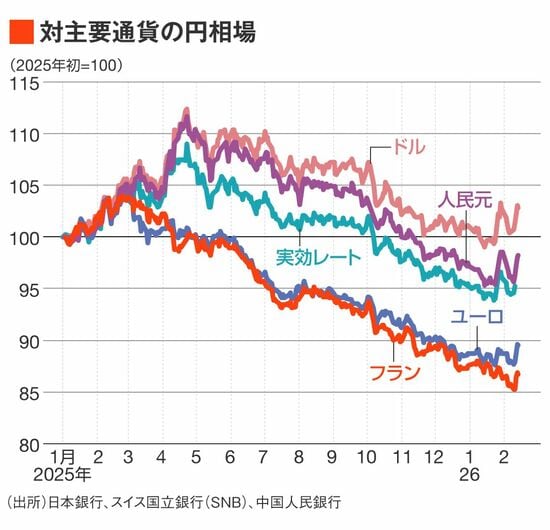

円の弱さはユーロやスイスフランとの関係でより鮮明

過去1年間、ドル円レートは“行って来い”となったが、とりわけ対欧州通貨、具体的にはユーロやフランとのレートは、一方的な円安が続いてきたことは先のグラフからも一目瞭然だ。

特にスイスのフランは、対円レートでの上昇が著しい。1フランは年明けに200円を超え、過去最高値を更新した。

かつてともに低リスク通貨と称されていたフランと円だが、隔世の感を感じずにはいられない。為替は国力を反映するという立場なら、日本の経済の地盤沈下を物語る現象として、フラン高円安の流れを評価することになるだろう。

とはいえ、スイスの経済が日本を上回る強さを持つのかというと、必ずしもそうとは言えない。そもそも、実質GDP(国内総生産)の成長率は1%前後と日本とそれほど変わらない。それに、スイスは日本以上の輸出立国であるが、であるがゆえにスイスに対するアメリカからの関税の圧力は、日本への圧力をはるかに上回るものである。

にもかかわらず、他のハードカレンシーと比べても、フランは対円での堅調が目立つ。言い換えると、ハードカレンシーの中で、フランは最も強い通貨となっている。

そのフランの強さの源泉は、いったいどこにあるのだろうか。実需要因(貿易収支)や金利要因といった観点以外から、フランの強さについて、改めて考えてみたい。

この記事は有料会員限定です

残り 2360文字