1/4 PAGES

2/4 PAGES

3/4 PAGES

これまでなら、軽油引取税収の見積もりは、各都道府県の責任において行い、その見積もりが下振れようが上振れようが、国にとっては関係ない話だった。しかし、暫定税率廃止に伴う減収補填といっても、国も巻き込んでかくも面倒なことが起きるのである。

そして、もっと大変なのは、暫定税率廃止に対する代替財源の確保である。

ガソリン税の税収は、おおむね自動車の走行距離に比例する性質がある。だから、ガソリン税の暫定税率廃止に伴う減収を、別の税で補う形で代替財源を確保するなら、走行距離課税というアイデアが考えられる。

しかし、自動車業界や自動車ユーザーを中心に、走行距離課税の導入に反対する意見が根強い。

では、法人税など、自動車とは直接関係ない税を代替財源とするのはどうか。

そこで大問題となるのが、各地方自治体への増減収影響である。

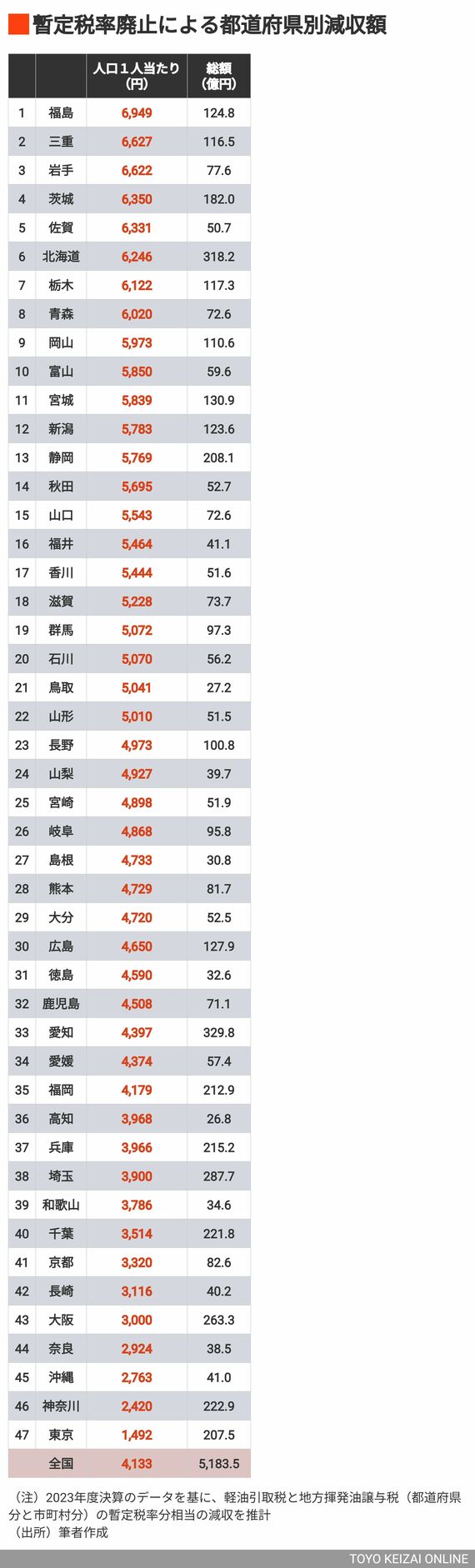

自動車が必要とされ、減収大の都道府県ランキング

代替財源となる税目を間違うと、地方揮発油譲与税と軽油引取税の減収の方が多く、代替財源となる税目からの増収が少ないという県が出てくる。逆に、地方揮発油譲与税と軽油引取税の減収の方が少なくて、代替財源となる税目からの増収が多いという県が出てくる。

つまり、都道府県によって損得が分かれる可能性がある。

では、地方揮発油譲与税と軽油引取税の減収が多い都道府県はどこか。人口1人当たりで減収額が多い順にみたものが、次の表である。

自動車が移動手段として必要とされている県が上位に位置しており、ガソリン税が軽減されている沖縄県を除き、首都圏や関西圏が下位に位置している。

福島県の1人当たり減収額は、東京都の約4.7倍である。

4/4 PAGES