1/2 PAGES

2/2 PAGES

世の中の平均値から妻の乳がんや夫の白内障などで医療費がかかる設定にしているが、その他の大きな病気や自身の介護は想定に入れていない。

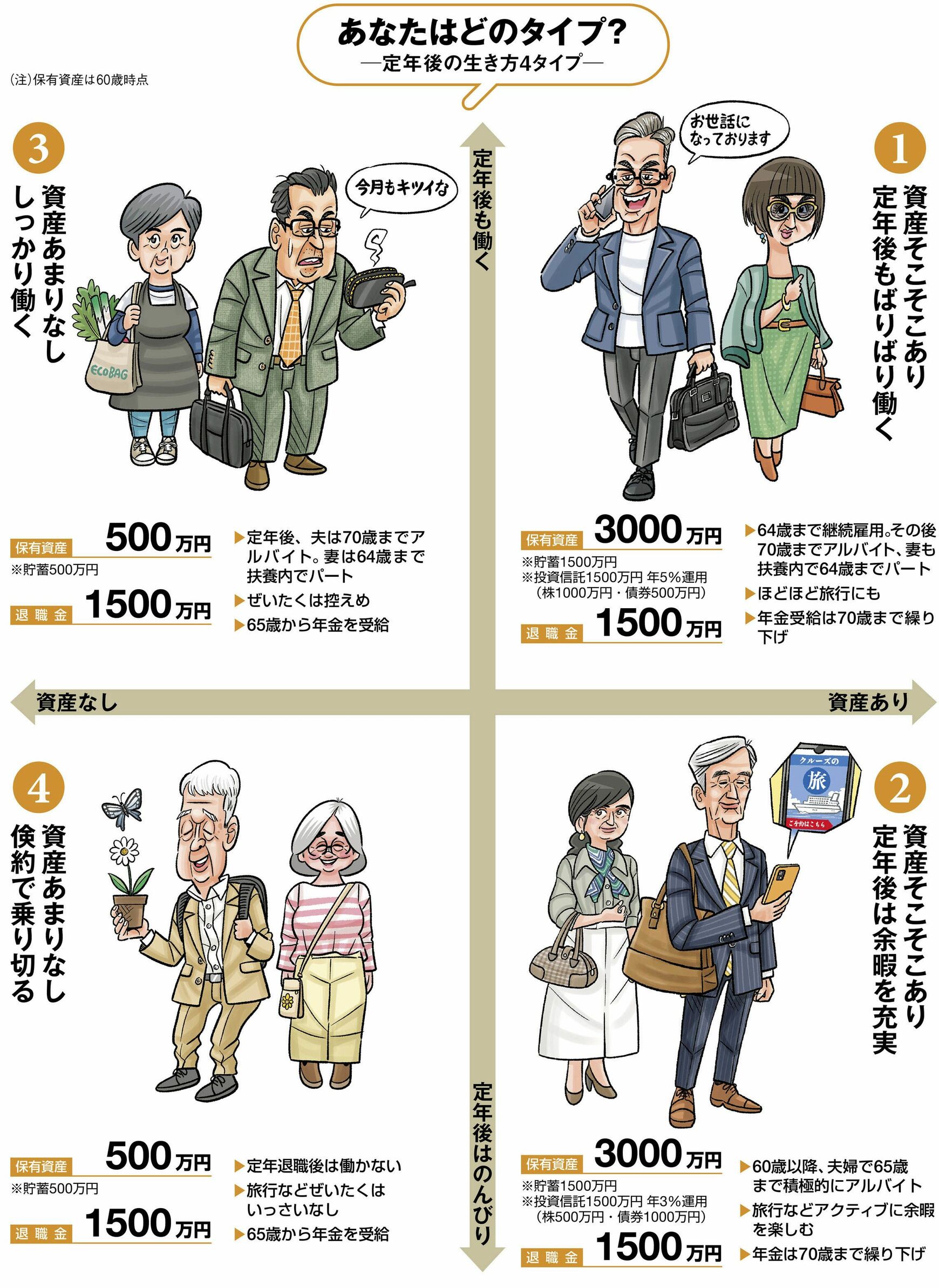

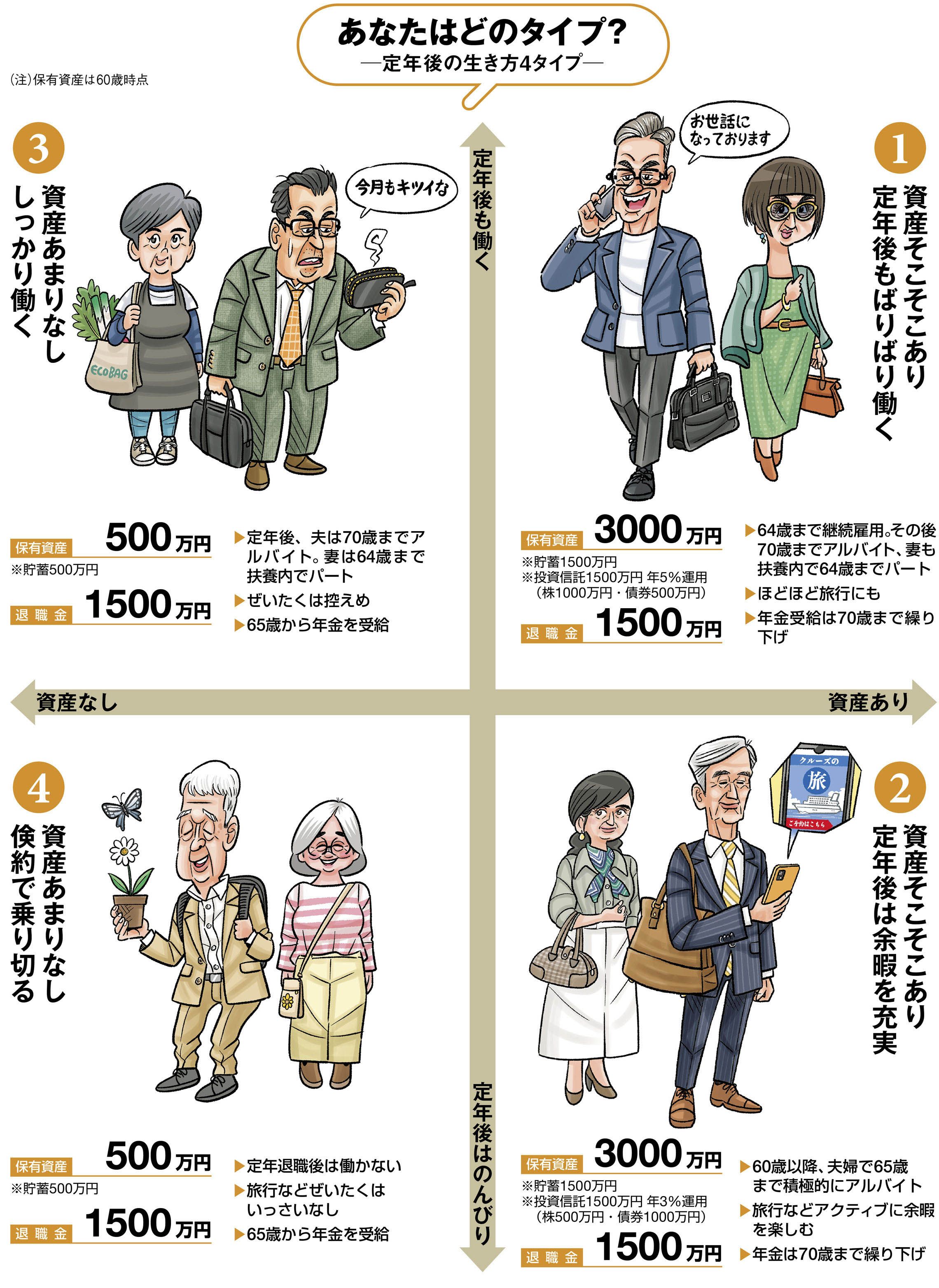

一方、子どもの結婚支援や住宅購入資金の支援などは想定に入れている。なお、インフレ率は年1%と設定した。各タイプの働き方や資産運用の方法、年金の受給開始年齢などは下図を参照していただきたい。

家計の見直しは早い段階で

①資産はあるが働くタイプ|分不相応な支出はNG

このタイプは3000万円の資産に加えて、退職金や運用益もしっかりあり、退職後も働き続けるため、生涯にわたってキャッシュバランスに問題はないだろう。ただ、油断して支出を際限なく増やしていくと危ない。

例えば家のリフォームを豪勢にやりすぎたり、地方にマンションを借りて分不相応な2拠点生活を始めたりすると、キャッシュバランスは一気に悪化。75歳以降、大きな病気になったり、認知症になったりして出費がかさむと大変だ。

細かな点になるが、医療保険の3万円をカットするなど、家計の見直しは早い段階で進めたほうがいい。もちろんこれは、どのタイプでも共通して言えることだ。

②資産あり余暇を充実タイプ|65歳以降の赤字拡大に用心

このタイプも十分な資産に退職金や運用益もあるため、一見問題がない。ただこの夫婦は65歳までは働いた後、国内外に旅行に出かける計画を立てており、年間収支は赤字が続く。

本記事の詳報版は、東洋経済オンライン有料版記事「〈詳報記事〉60代からの「お金術」将来家計シミュレーション。幸せな老後を送る4つのプラン」でご覧いただけます。

{kind=link}