その行方を占ううえで参考になるのが、すでに目論見書に示されている想定売出価格への評価だ。

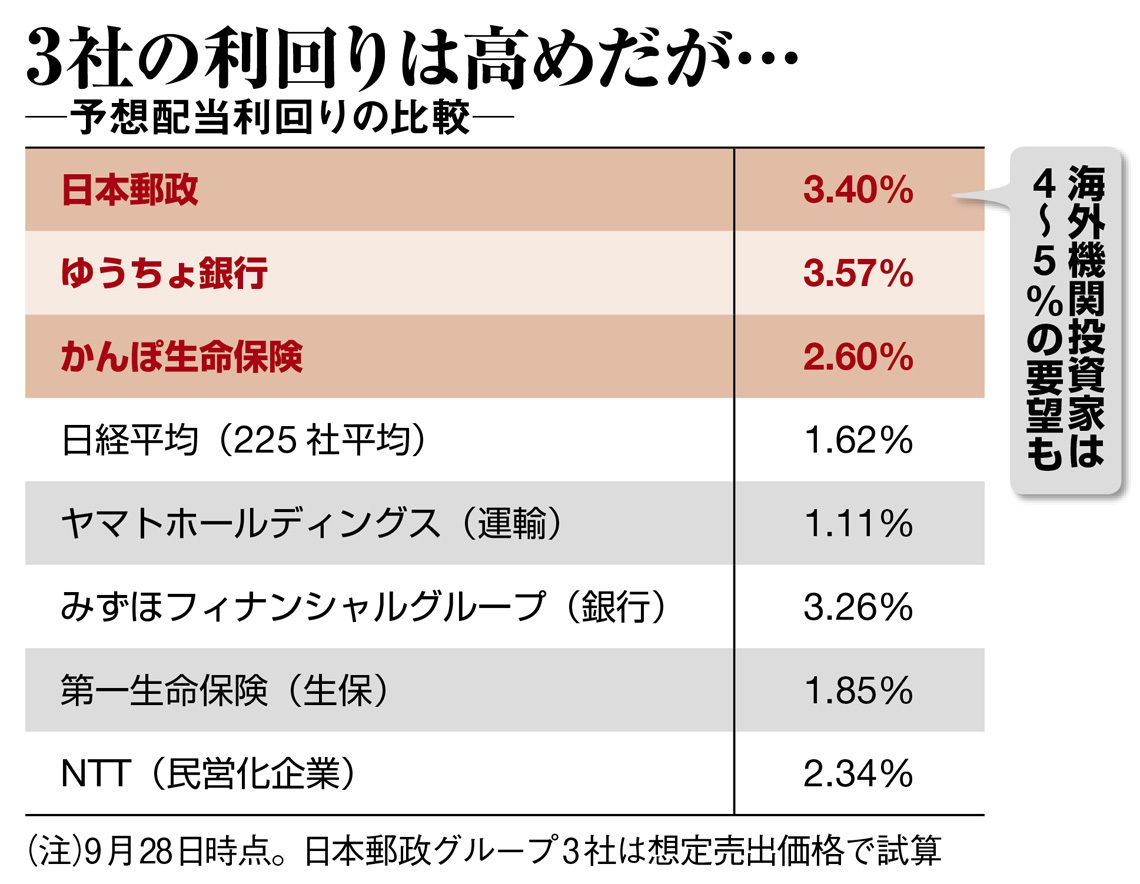

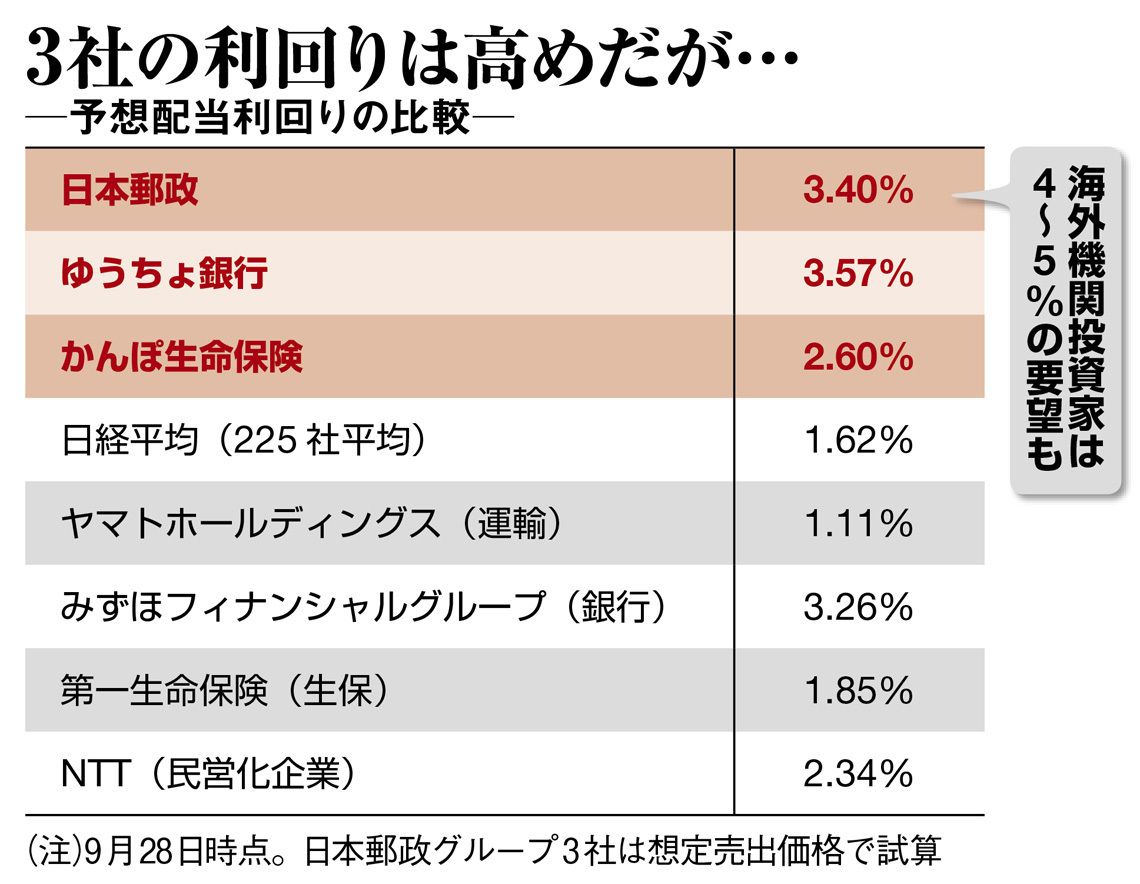

日本郵政の配当性向は、50%以上を目安とする方針であり、想定価格1350円をベースにした予想配当利回りは3.4%。「日経平均や類似銘柄と比較しても、そこそこの魅力がある配当利回り」(証券関係者)とも見られている(右図表)。

ただ、海外機関投資家からは、それでもまだ不十分という意見が出ていた。上場が正式に決まる前の今春、日本郵政は欧米機関投資家を訪問している。その際に、先方からは「配当性向70%」「配当利回り4%超」といった、株主還元を要請されたもようだ。高い株主還元要求は、それだけ彼らが日本郵政は成長性に乏しい、と見ていることの裏返しとも取れる。

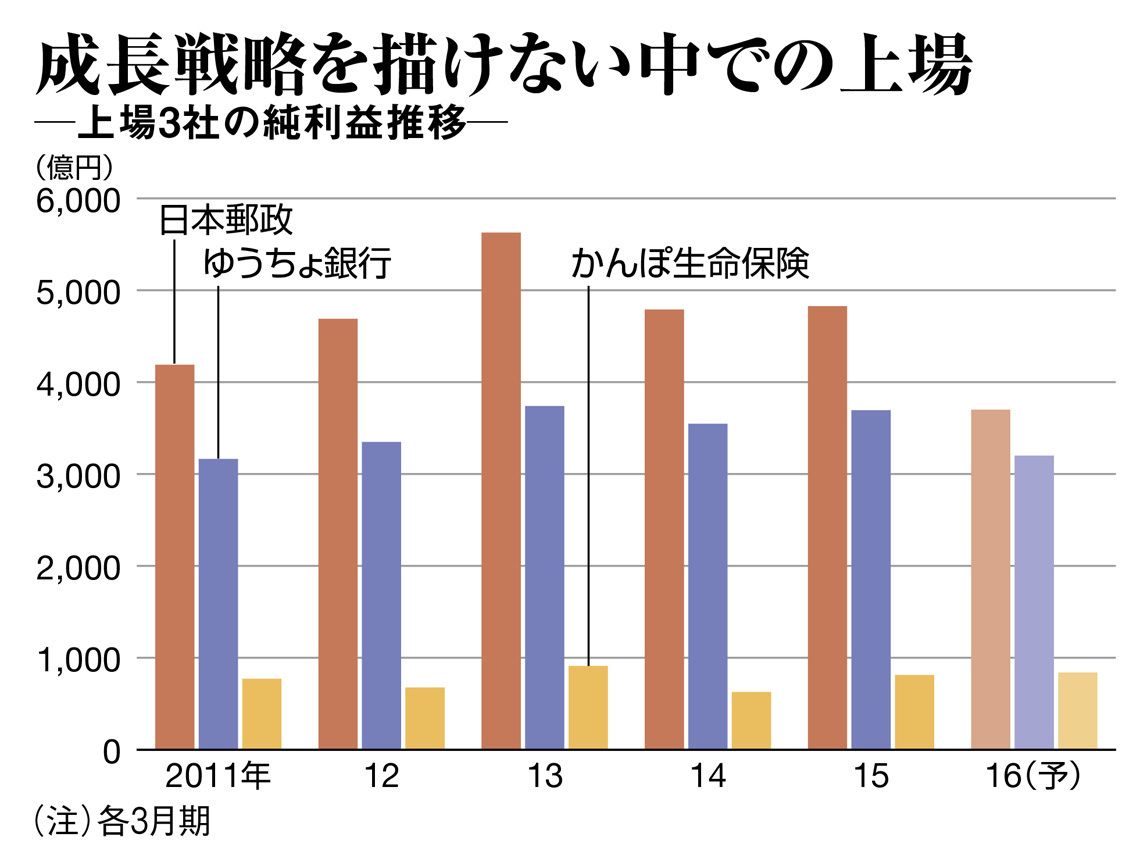

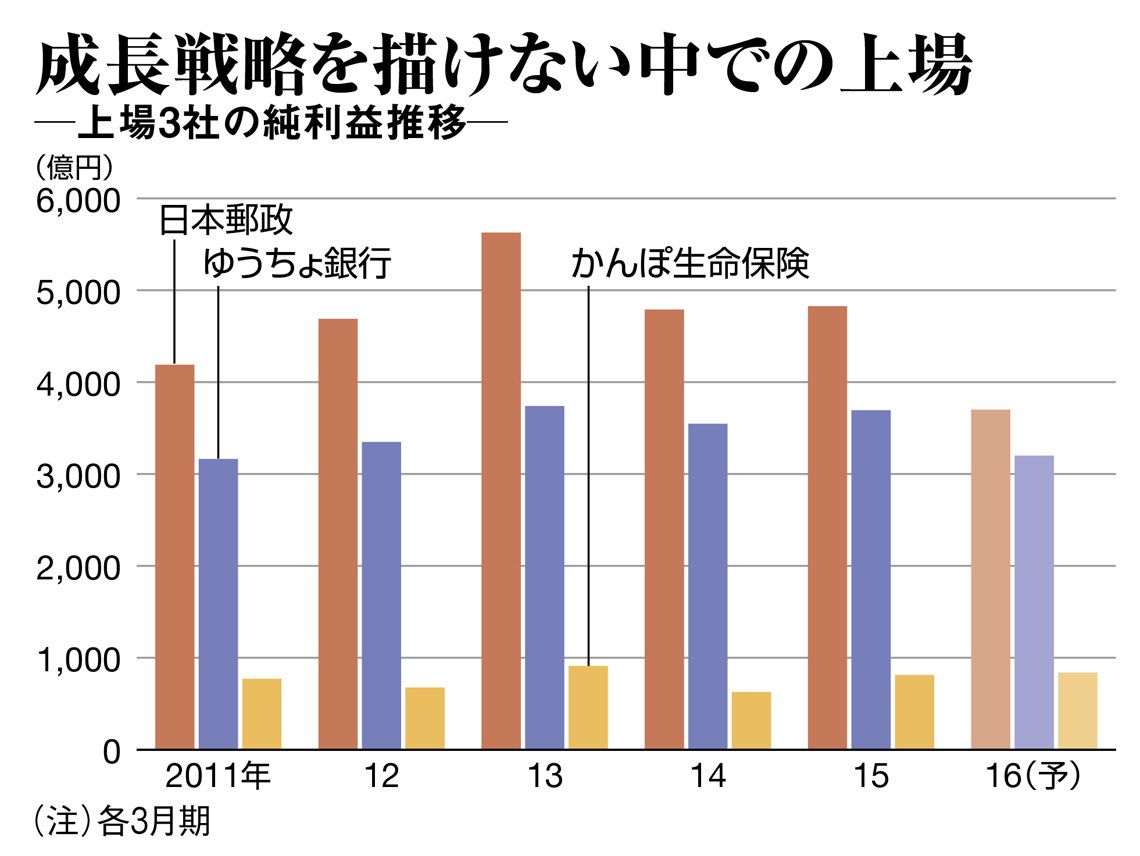

日本郵政が公表している2016年3月期純利益の見込みは、前期比23%減の3700億円と低迷(左図)。銀行事業の収益が減少するほか、子会社のゆうちょ銀行とかんぽ生命の株式売却により、その分の純利益が控除されることなどが響く。

ゆうちょ銀行とかんぽ生命の2社に関しては、今後も段階的に株式を売却していくことが予定されている。また今回上場せず、日本郵政の100%子会社であり続ける日本郵便は、収益性が低い。

日本郵便は今年5月、国際宅配便を手掛ける物流大手・豪トール社を、6093億円で買収した。成長を目指す方針だが、2015年6月末時点の連結貸借対照表では、5321億円ののれんを計上。今後はその償却が負担となる可能性が指摘されている。

今回売り出される3社の株式の割当先は、海外が2割、国内が8割。国内の多くが個人投資家向けだ。「海外機関投資家が興味を持たない株は国内の機関投資家も保有したがらない」(証券関係者)と、事情を推測する声もある。

相場悪化で新たな懸念

新たな懸念も生じている。夏場に始まった株式市場の波乱が収まらないことだ。9月25日に行われた日本郵政の会見で、株式市場が不安定な中で上場することについて問われた際、西室社長は「現状程度であれば計画どおり上場を進めていきたい」と応じた。

相場状況が悪い中、巨額の株式が売り出されれば、需給は悪化する。ただ売出価格を低く設定すれば、復興財源となる政府の収入は減少するというジレンマを抱える。妥当な着地点を見いだすことができるかどうか、周到な準備が求められる。

(「週刊東洋経済」2015年10月10日号<5日発売>「核心リポート03」を転載)

{kind=link}

{kind=link}