とはいえ、現実には「103万円」でパート主婦の働き控えが確実に起きている。給与収入の分布でも、103万円手前にピークが生じている。

その理由としては、103万円を基準に家族手当を支給する企業が減ったとはいえいまだ存在することもあるが、税負担=手取り減という思い込みや、税負担を避けようとする心理面は大きい。

思い込みや心理面の「壁」に基づく働き控えへの対策として、国民民主党が掲げる、最低賃金に基づいた課税最低ラインの大幅引き上げは妥当なのか。税の「壁」の強調は、働き控えにつながる思い込みを強めかねない。

「最低賃金」が基準でいいのか

加えて、前出の是枝氏は「最低賃金を基準に課税最低ラインを引き上げることは、所得税制において『最低賃金で一定時間働くのなら課税しない』という新たな考え方を導入することになる」と指摘する。すなわち、税制の根幹に関わる問題が生じてくるというのだ。

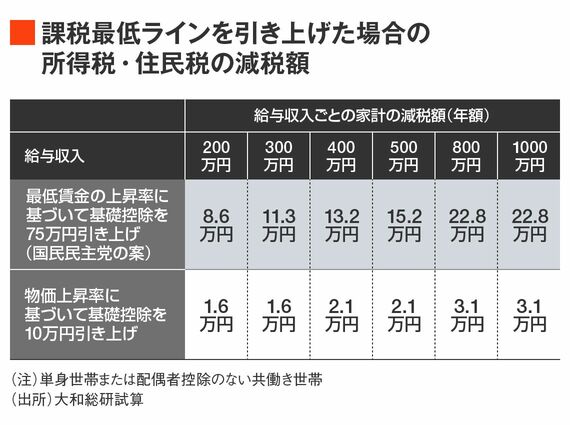

現在の課税最低ラインは、基礎控除48万円、給与所得控除55万円の合計だ。

基礎控除は雇用されて給与を受け取る人に限らず、個人事業主も対象となる。生活保障のため、生活に必要な最低限の金額には課税しないという位置付けだ。

給与所得控除は、働くための必要経費という位置付けで、個人事業主が売り上げから差し引く経費にあたる。

生活に必要な金額、必要経費という位置付けからすれば、課税最低ラインを引き上げるうえでは物価上昇率を当てはめるほうが妥当だろう。

是枝氏は、国民民主党の案に沿って、基礎控除を75万円引き上げたケースと、物価上昇の10%に基づいて課税最低ラインを引き上げるため、基礎控除を10万円引き上げたケースを想定し、所得税・住民税の減税額を試算している。

物価上昇率に基づく場合、税収減は1.1兆円にとどまる。ただ、一律幅で控除額を引き上げる限り、税率の高い高所得層ほど減税幅が大きくなることは変わらない。