1/6 PAGES

2/6 PAGES

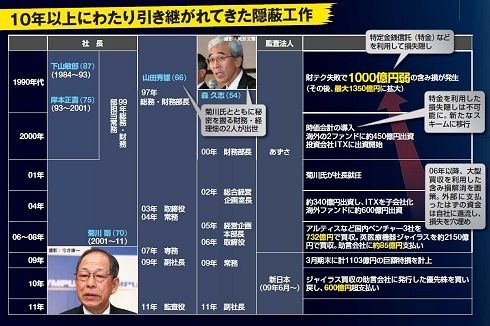

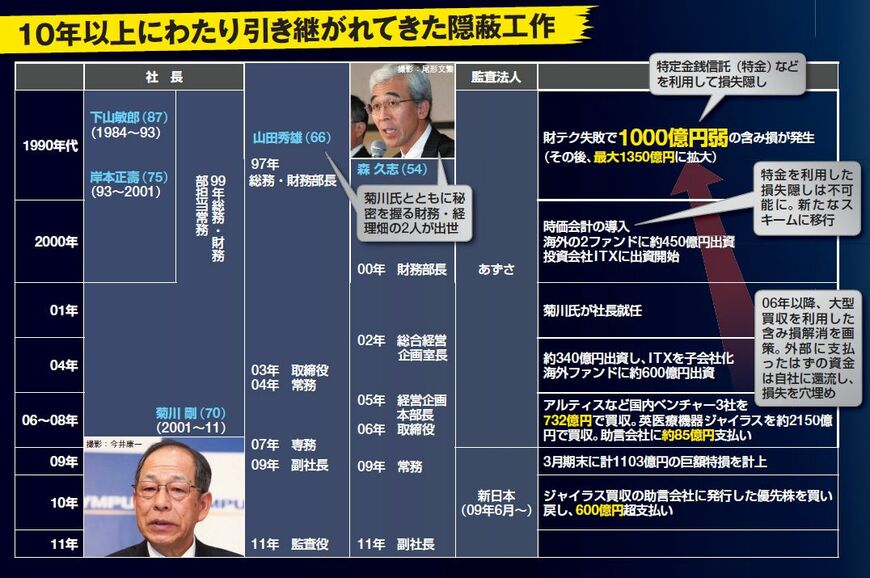

「運用じゃとても取り戻せない。一回、飛ばすしかないな」。中川、佐川両氏はそう話し合っていたと、当時の事情を知る関係者は証言する。オリンパスからの相談を受け、3人が「飛ばし」のスキームを完成させたのは98年秋のこと。焦げ付いた有価証券を簿外の受け皿ファンドに隔離することで、連結対象から外そうと画策した。

その概要は図のとおりだ。まずオリンパスが預金や国債を担保に、外国銀行から融資を引き出す。それを信託銀行やファンドを介し匿名化させ、出資金という形で受け皿ファンドに注入する(1)。担保に入れただけなので、オリンパスから資金は流出しない一方で、受け皿ファンドにはカネが流れる。

これを用い、ファンドはオリンパスが保有する、含み損を抱えた金融商品を買い取るのだ(2)。オリンパスは含み損を抱えた有価証券などを手放し、代わりに簿価相当の現金を受け取ることで、一時的に健全な状態を装うことができる。

だが、受け皿ファンドの資金は銀行からの貸し付けであり、返済が必要。このスキームでは、時間稼ぎはできても、損失自体は簿外に残る。

そこで、山田、森両氏は00年代半ばごろから、含み損解消に向けた新たな作戦に着手する。それが、08年に行われた二つのルートの巨額買収を利用した、損失穴埋め資金の捻出だった(図)。

英国の医療機器メーカー、ジャイラスの買収では、中川、佐川両氏が運営するM&A助言会社に報酬として優先株を発行。10年3月にそれを約3・5倍の高値で買い戻すことで、600億円超を同社に支払った。

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES