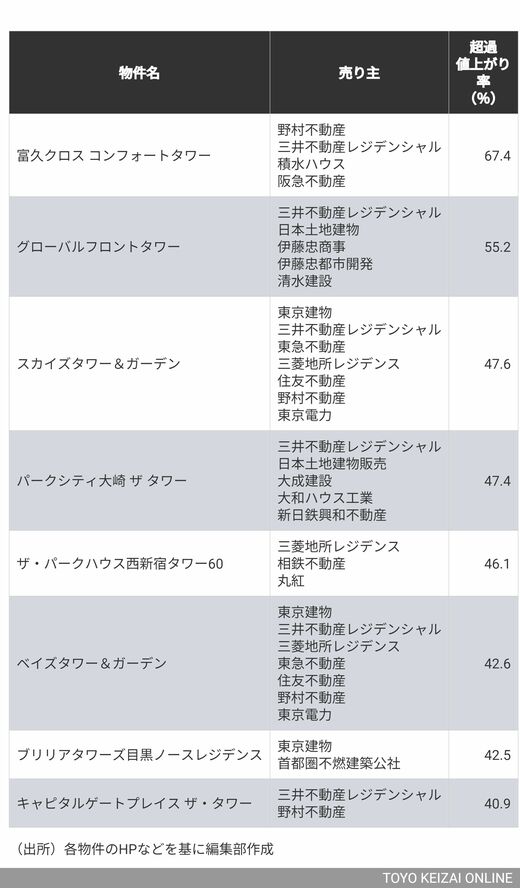

これらの物件に連なる売り主はメジャー7(住友不動産、大京、東急不動産、東京建物、野村不動産、三井不動産レジデンシャル、三菱地所レジデンス)が多い。

この8物件の中に、三井不動産レジデンシャルは6物件、野村不動産は4物件、東京建物は3物件に名を連ねている。大手ばかりだから安心という風に素人目には見えるかもしれない。しかし、JVには泣き所がある。売り主数が多くなるほど、合意が取りにくい点だ。この8物件の平均の売り主数は4を超える。

間取りや共用部などは資産性に影響を与えない

機動的な合意形成が取れないという欠点で、その問題を露呈したのが、晴海フラッグだろう。売り主数は10社で、販売方法から価格の設定までさまざまな紆余曲折があって投資マネーの対象となり、自宅として住みたい人が買えない物件になってしまった。

この物件は土地価格を公示地価の10分の1以下で購入しており、原価が低いので、販売価格はいかようにでも設定できた。その中で「1世帯1物件まで」「5年間転売・貸出禁止」などの条件設定をすれば、投機の対象になることはなかった。過去にそうした売り方をして思惑どおりになった事例は不動産事業者なら知っていたはずだ。

しかし、それゆえに上昇相場においては、含み益が出る確率が高くなる。なぜなら、販売価格を上げる合意形成が取りにくいからだ。物件を選ぶ際には、立地・総戸数・建物階数、そして売り主を見ることが最優先事項である。それは、物件ホームページの隅に物件概要として小さな文字で書い

ちなみに、私は物件に興味を持った際に見るのは、物件概要と地図だけだ。コンセプトや間取りや共用部などは、資産性にはほぼ影響を与えないと思っておいたほうがいい。全戸を売り切るまでに時間がかかる総戸数が多い物件で、売り主の数が4つ以上あると、値上がりの可能性が高いリスクリターンがいい物件の条件を満たしたことになる。