1/12 PAGES

2/12 PAGES

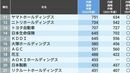

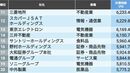

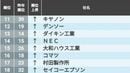

2位は昨年首位の中外製薬(3872点)がトップからダウンした。12月決算のため、2022年12月期までが対象で成長性924点、収益性948点、安全性1000点、規模1000点と安全性、規模がとくに高得点だった。

売上高は2019年12月期の6861億円が3年後の2022年12月期には1兆2599億円と83.6%増加した。純利益は同じく1575億円から3744億円に2.38倍となっている。売上高営業利益率、ROE、ROAなど利益率の高さで収益性得点も高レベルとなっている。

ただ、2022年12月期まで業績に貢献したコロナ治療薬「ロナプリーブ」も2023年12月期は売り上げが減少。ここ数年見られた高成長は難しくなってきた。

3位の日本郵船は昨年8位からランクアップ

3位は日本郵船が、昨年8位からランクアップ(3843点)。ばら積み船の市況高騰や物流事業の運賃上昇などで売上高は2年で1.6倍に。昨年も156位から8位に急上昇したが、今年はさらに上がりベスト3入りとなった。

海運大手3社の商船三井、川崎汽船とともに共同出資で運営するコンテナ船事業がコロナ禍の運賃高騰で利益に大きく貢献。このコンテナ船事業の業績は関連会社の利益として営業外損益の持ち分法投資損益に計上され経常利益の増額となる。

売上高経常利益率を見ると2020年3月期2.7%、2021年13.4%、2022年44.0%、2023年42.4%とその影響の大きさは明らかだ。これに伴い、当期利益を使ったROEは2020年3月期の6.7%が2021年22.2%、2022年58.8%、2023年40.8%と超高収益になった。こうした効果もあり海運業界初のトップ3位入りとなった。

3/12 PAGES

4/12 PAGES

5/12 PAGES

6/12 PAGES

7/12 PAGES

8/12 PAGES

9/12 PAGES

10/12 PAGES

11/12 PAGES

12/12 PAGES