2024年からの新しいNISAでは、投資できる金額の上限も従来のNISAから一気に拡大されています。

2023年末までの従来のNISAでは、「一般NISA」で120万円まで、「つみたてNISA」では40万円までが年間投資枠の上限とされていました。

「一般NISA」では120万円×5年間で最大600万円、「つみたてNISA」では40万円×20年間で最大800万円のいずれかしか、利用できなかったのです(併用は不可)。

これが、新しいNISAでは「成長投資枠」が240万円、「つみたて投資枠」が120万円にまで年間投資枠が拡大されています。

これだけでも「成長投資枠」は「一般NISA」から2倍に、「つみたて投資枠」は「つみたてNISA」から3倍になっていますから、思い切った拡充と言えるでしょう。

成長投資枠とつみたて投資枠の併用が可能

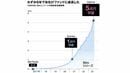

さらに、新しいNISAでは「成長投資枠」と「つみたて投資枠」の併用が可能です。両方をフルで利用すれば、合計で年間360万円まで非課税で投資できるのです。

年間360万円の投資と言えば、仮に年収1000万円あったとしてもその3分の1を超えるわけで、ほとんどの人にとっては使い切れないほどの上限額です。

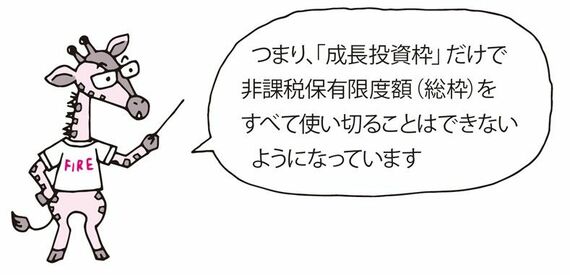

新しいNISAでは「非課税保有限度額」という非課税投資の総枠(=生涯の投資上限額)も設けられ、最大で1800万円までとされています。

このうち「成長投資枠」として利用できるのは最大1200万円までです。

つまり「つみたて投資枠」には600万円の純投資枠(つみたて投資枠にしか利用できない枠)が割りあてられています。

また、総枠の1800万円全部を「つみたて投資枠」として運用することも可能になっています。

「つみたて投資枠」は、必ず毎月定額(同じ金額)を投資する必要はなく、たとえばボーナス月だけ増額することも可能です。

非課税保有限度額(総枠)については、新しいNISAでは売却後の枠の「再利用(復活)」ができるようになることも大きなメリットの1つでしょう。

非課税保有限度額(総枠)は「簿価」、つまり「買ったときの価格」で管理されます。

たとえばA社の株式を保有しているあいだに、その株式の価値が100万円から120万円に上がったとしても、年間投資枠(=年間の投資上限額)や非課税保有限度額(総枠)(=生涯の投資上限額)には影響ありません。

あくまでも、買ったときの価格=簿価で管理されます。