つまり5年だろうが20年だろうが、非課税期間に期限があって、保有株式などの損益をその段階で確定しなければならない時期があらかじめ決められていること自体が、利用者にとっての大きなリスクだったのです。

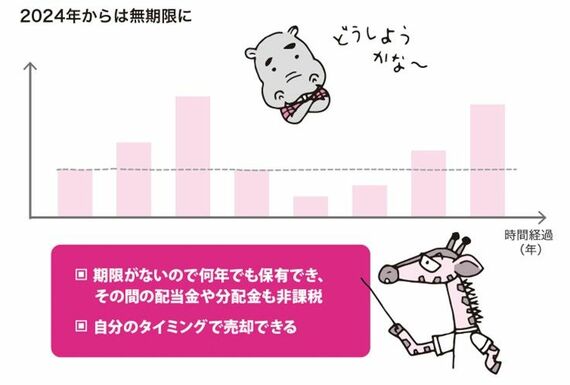

それが、2024年からの新しいNISAでは、非課税期間が無期限とされました!

今回の新しいNISAへの変更において、もっとも大きな衝撃を持って投資家に受け止められたのがこのポイントです。

非課税期間の制限がなくなり、NISA口座でつくった資金は恒久的に非課税で保有でき、同時に、非課税期間終了時の強制的な損益確定がなくなったのです。

たとえ含み損の銘柄を損切りせざるをえないとしても、それは自分の判断で、自分の選んだタイミングで実行できるようになりました。

この変更は、今回の制度改正における朗報中の朗報と言えます。

新しいNISAで便利になったもう1つの点

新しいNISAで大きく便利になった点のもう1つは、投資先を自由に選んで投資できる枠と、投資信託に積み立て投資ができる枠を併用できるようになったことです。

従来のNISAでは、このうちのどちらかしか利用することができませんでした。また一度どちらかを選択すると、同じ年内には切り替えることができず、翌年からの切り替えにも手続きが必要でした。

自分で投資先を自由に選べる枠は、従来のNISAでは「一般NISA」と呼ばれていましたが、「成長投資枠」へと名称変更。

同じく、投資信託に積み立て投資できる枠は、従来の「つみたてNISA」から「つみたて投資枠」へと名称変更されました。

新しいNISAでは、この「成長投資枠」と「つみたて投資枠」が併用できるようになります。

「成長投資枠」では投資先を自分で自由に選べるので、個別株、ETF[上場投資信託]、および投資信託などに投資が可能です。

逆に「つみたて投資枠」では、投資対象があらかじめ厳選された「長期の積み立て・分散投資に適した一定の投資信託」に限定されています。