一方、円高が利益を減少させる産業はもちろん多い。その典型は自動車産業だ。しかし現時点では、自動車産業は生産を拡大できないので、円高が利益を減少させる効果は小さいはずである。したがって、日本全体としても、円高になったほうが企業利益が増大する可能性が高い。

現状では円高が貿易赤字を縮小する

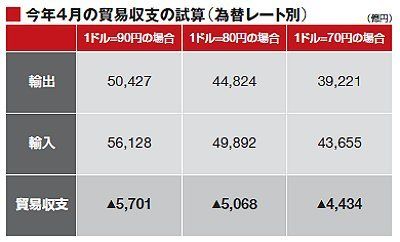

貿易収支はどうなるだろうか? 製造業の輸出量は、生産制約のため、為替レートに影響されないと考えることができる。そうであれば、原材料の輸入量も為替レートで変化しないだろう。さらにドルベースの輸出入価格は一定であるとしよう。すると円高になるほど、円ベースでの貿易赤字額は縮小する。

表は、円ドルレートが変化した場合の4月の貿易赤字を示したものである(現在発表されている最新値である4月上旬速報値を3倍したものを、現状の為替レートにおける値としてある)。1ドル=70円になれば、貿易赤字は4・4兆円に縮小するが、1ドル=90円なら5・7兆円に拡大する。

円安が貿易収支を改善するのは、「輸入と輸出の価格弾性値の和が1よりも大」という「マーシャル=ラーナー条件」が満たされる場合である。現状ではそれが満たされない可能性が高いため、こうした結果になる(なお、この現象は「Jカーブ効果」と呼ばれる。石油ショック後にもこの現象が観測された)。

以上をまとめよう。国債インフレに対しても、輸入インフレに対しても、円高は間違いなく強力な安全弁である。そして現状では、円高によって企業利益と貿易収支が改善する可能性が高い。だから、「円高→輸出産業の利益減→株安」という硬直的発想から、一刻も早く脱却する必要がある。増税という安全弁を開けるのが、政治的に大変なのは間違いない。しかし円高は、われわれが考えを変えれば自動的に実現する。そして安全弁として機能してくれる。

アメリカの素早い行動で、円高というインフレ安全弁は閉じられてしまった。しかし、今からこれを開けるのは不可能ではない。復興資金のため長期金利に上昇圧力が加わってくるのは、今年秋頃からだ。それは円高をもたらすだろう。日本はそのときに対応を誤ってはならない。

野口悠紀雄(のぐち・ゆきお)

野口悠紀雄(のぐち・ゆきお)早稲田大学大学院ファイナンス研究科教授■1940年東京生まれ。63年東京大学工学部卒業、64年大蔵省(現財務省)入省。72年米イェール大学経済学博士号取得。一橋大学教授、東京大学教授、スタンフォード大学客員教授などを経て、2005年4月より現職。専攻はファイナンス理論、日本経済論。著書は『金融危機の本質は何か』、『「超」整理法』、『1940体制』など多数。(写真:尾形文繁)

(週刊東洋経済2011年5月21日号)