1/4 PAGES

2/4 PAGES

3/4 PAGES

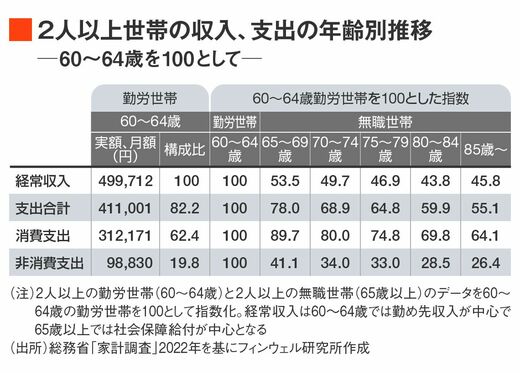

次に、総務省が発表している2022年の家計調査から具体的なデータを取り出してみます。現役最後を60〜64歳として、その時の生活費は勤め先からの収入など経常的に受け取る収入の82.2%、残りの17.8%が貯蓄や保険料の支払いなどに回ります。

これが全額資産形成に回っているとは言い切れませんが、ここでは資産形成につぎ込まれたと考えることにします。また生活費のうちの消費支出は、経常収入の62.4%で、非消費支出は19.8%でした。

これを先ほどの現役時代の等式に入れてみると、

勤労収入=消費支出(62.4%)+非消費支出(19.8%)+資産形成額(17.8%)

となります。

退職後の生活費は現役時代の年収の6割程度に

次に退職後に消費支出と非消費支出がどう変わったかを見ていきます。60〜64歳の数値を100として、65歳以降の比率をみると、消費支出は9割、8割、7割と年代を追って低下します。

もちろん、これはアンケート調査なので“回答できる人”だけのデータになり、医療費の多い“回答できない人”が含まれていない可能性もあると思います。ここでは消費支出は2割減とみておきましょう。

一方、非消費支出は明らかに激減します。これは勤労所得が大きく減って、または無くなったことから所得税とそれに伴う社会保険料が減るためです。おおざっぱに見て6割減といったところでしょうか。

これらを考慮すると、現役時代と比較して、退職後の生活費は現役時代の勤労収入に対して消費支出が50%(=62.4%×8割)、非消費支出が8%(=19.8%×4割)といった水準になりますから、合計して6割弱になります。

4/4 PAGES