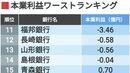

「金利競争が激しすぎる」。木原正裕社長は、かねて住宅ローンに厳しい視線を注いでいた。リスクウェートやデフォルト(債務不履行)率の低さから、本来は優良なストック収入だ。だが、ネット銀行の台頭で異次元の低金利に突入。新規案件に限れば、黒字を確保できるかも怪しくなっていた。

このタイミングでポートフォリオの転換を図る背景には、坂井辰史前社長の時代に策定された「5カ年計画」の中断もある。計画は本来23年度まで続く予定だった。だが経営陣の刷新に加えコロナ禍、ウクライナ情勢と外部環境は一変。他方、懸案だったシステム障害は再発防止策が一巡した。今後は「新・みずほ」として、成長曲線を見せる必要があった。

「木原社長はもっぱらホールセール(法人)畑。だからリテールに遠慮せず斬り込めたのだろう」。別のメガバンク幹部は評する。旧第一勧業銀行の流れをくみ、3メガで唯一全都道府県に展開している支店網にもメスが入りそうだ。

反面、成長を牽引するのは法人と海外だ。米州では5月、M&Aアドバイザリー会社「グリーンヒル」の買収を発表。旧日本興業銀行時代に展開してきた米国拠点や、15年に買収した英金融大手「ロイヤル・バンク・オブ・スコットランド」の北米向け貸出債権と併せて、米州の事業基盤を支える役者がそろった。

国内では、従来の大企業に加えて木原社長が強調するのは「中堅企業」だ。みずほにとっては、大企業とスタートアップとの狭間で手薄になっていた。「日本は企業数こそ相応にあるが、時価総額の低い企業が多い。ここに着目して成長を助ける」。4月には上場・非上場の中堅企業専門部署、事業成長支援室を新設した。

「業務純益1兆円超」。みずほが26年3月期に掲げた目標は、03年のFG発足後一度も乗せていない大台だ。市場からは「本当にできるのか」と懐疑的な声も上がる中、木原体制が「選択と集中」を貫徹できるかが試されている。

三井住友が放つ「オリーブ」の本心

大胆な取捨選択は、ライバルでも進む。同じく5月、中計を発表した三井住友FGだ。伊藤文彦執行役専務グループCFOは、「注力分野に投入する経営資源を捻出するために、削減する分野を決めた」と説明する。「取」の筆頭は決済だ。金融サービスのニュースタンダード──。2月、三井住友の秘密兵器がベールを脱いだ。金融スーパーアプリ「オリーブ」だ。銀行口座への入出金や証券投資、カード決済、保険など、個人向けの金融サービスを1つのアプリに集約。個人顧客をグループ内に囲い込む。