1/3 PAGES

2/3 PAGES

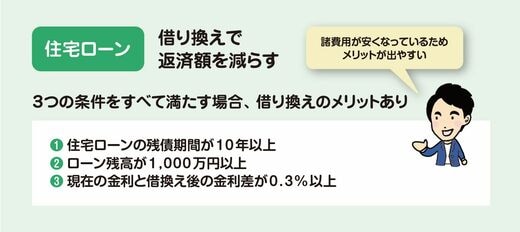

住宅を買い、住宅ローンを返済している方も、借り換えで返済の負担を減らすことを考えましょう。借り換えとは、新しくより金利の低い住宅ローンを組んで、現在の住宅ローンを一括で返済することです。

借り換えのメリットが出る一般的な目安は、「住宅ローンの借入残期間が10年以上」「ローン残高が1,000万円以上」「現在の借り入れ金利と借り換え後の金利差が年0.3%以上」の3つの条件を全て満たすときです。

(出所:『1日1分読むだけで身につくお金大全100[改訂版]』)

そもそも住宅は購入するべきなのか?

住宅は購入すべきか、賃貸を続けるべきか。永遠のテーマともいわれますが、時代とともに考え方が少しずつ変わってきています。

購入のメリットは、老後の住まいが確保できることです。住宅ローンが返済できれば、その後は住居費が不要になります。しかし、気軽に引っ越せなくなりますし、メンテナンス費用も必要です。

対する賃貸のメリットは、ライフスタイルに応じて住むエリアや間取りを変えられることです。いつでも引っ越せますし、ローンも抱えません。しかし、老後を迎えても住居費を支払い続ける必要があります。

(出所:『1日1分読むだけで身につくお金大全100[改訂版]』)

上図は購入と賃貸の金銭面を比べた表です。

支払いの総額は購入でも賃貸でも、それほど大きく変わりません。ですから、金銭面以外でどちらにするかを決めるべきでしょう。

強い購入理由がないなら賃貸がおすすめです。購入しても、ライフイベントで住めなくなる可能性があるからです。賃貸は住居費のダウンサイズや、最新の部屋・活気のあるエリアへの引越しも容易です。

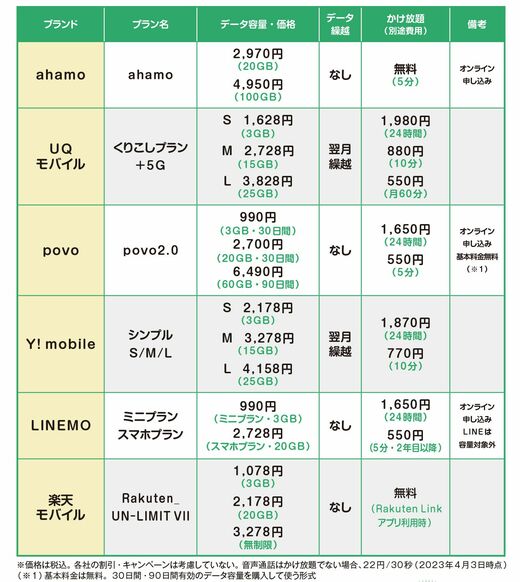

■スマホ代

ここ十数年の家計の中で、もっとも上昇率の高い費目は通信費。しかし、2021年に入って、大手キャリア3社が格安プランの「ahamo」「povo」「LINEMO」のサービスを相次いでスタートしたことで、通信費も下げやすくなりました。

(出所:『1日1分読むだけで身につくお金大全100[改訂版]』)

3/3 PAGES