キーワード2つ目の成長性に関する尺度が、PBR(株価純資産倍率=株価 ÷ 1株当たり純資産)です。PBRは、投資家からの成長の期待を表すものです。

会社が所有する土地や建物などの「資産」から、銀行からの借り入れなどの「負債」を引いたものが、その会社の株主が保有する権利があると見られる資産(純資産)と言えます。もし企業が営業をストップして解散するとしましょう。

その場合、株主は純資産を受け取る権利があります。専門用語で「残余財産分配請求権」と言います。PBRがちょうど1倍ということは、株価と1株当たり純資産が等しいことですから、会社が解散した場合に1株保有している株主は、ちょうど株価と同じ額の純資産を受け取れるわけです。

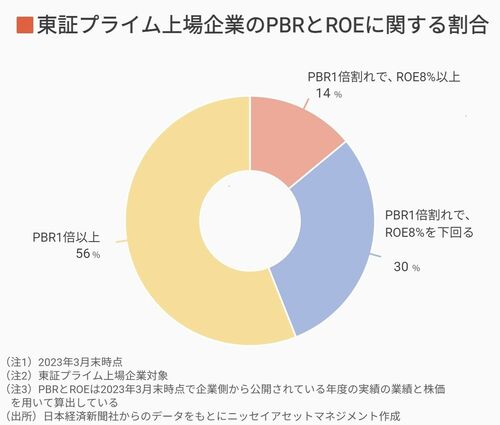

「ROE8%未満、PBR1倍割れ」企業はどれほどあるか

それでは、株価と1株当たり純資産を上回る、つまりPBRが1倍を上回ってしまうと、どうでしょうか。単純に考えると、会社が解散した場合に株主は株価分の純資産を受け取れず、損をするのでは、と思うかもしれません。しかし現実の資本市場ではそう単純でもありません。

例えば、1つ目のキーワード指標であるROEが“8%以上”の水準を稼げる企業なら、どうでしょう。投資家が期待する利益を企業が稼いでくれるわけですから、それだけ企業の“成長性”も期待されます。こうした企業は株価は純資産を上回る、つまりPBRが1倍を上回って評価されてくるのです。

東証は、「ROE8%未満、PBR1倍割れ」の資本収益性や成長性といった観点で課題がある企業をメインのターゲットとして「改善に向けた計画を策定・開示」のお願いをしているようです。実際に3月末時点での東証のプライム(多くの機関投資家の投資対象になりうる規模の時価総額を有する東証における“最上位”の市場)に上場している企業で、こうした企業は3月末で集計すると30%となっています。

ところで、PBRが1倍を割れている企業は44%です。PBRの1倍割れは、投資家から成長性が期待できない企業と評価されているわけですが、このうち14%はROEが8%以上の条件はクリアしています。

こうした企業は将来的に、資本収益性(ROE)の基準をクリアしていることが見直されて、成長性が見込まれることから株価も上昇が期待されます。