1/6 PAGES

2/6 PAGES

3/6 PAGES

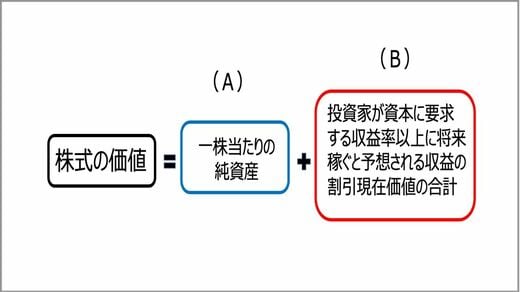

さて、あるべき株価とは、「現在の資産価値(A)」と「将来追加されると期待される資産価値(B)」との和であると考えることができる(下図)。

「株式のあるべき価値」をどう考えるべきか

(出典:筆者作成)

(A)のパートはいいとして、(B)のパートは「将来の資本(=株主の資産)を利用して稼ぐと予想される価値から、株主が資本に要求する収益を上回って稼ぐと期待される価値を現在価値で評価したものの合計」という意味だ。

例えば、株主が要求する収益率が8%なら、将来のROE(自己資本利益率)が8%を上回ると期待されなければ、プラスにならない。「PBR1倍割れ」は、(B)のパートがマイナスなのだと理解することができる。

経営者に対しては「あなたの経営では、株主の財産価値が増えるというよりは、毀損される」と市場参加者が見ているのだと解釈することができる。これは不名誉である。

(B)のパートは、市場参加者の評価によるものだから、会社の明るい将来像を広く投資家にアピールして信じてもらうことができると、膨らませることができる。

IRコンサルタントはこの点を強調して売り込むビジネスの1つだ(「IR」はインベスター・リレーションズの意)。社長がプレゼンの練習をして、「ロードショー」などと称する内外の投資家を巡って愛想を振りまく手伝いをする。新株を発行して資金調達する場合など、IRが本当に勝負所になる場合は確かにある。

4/6 PAGES

5/6 PAGES

6/6 PAGES