では公的年金は、いつから受給すべきなのか。これは老後生活を考えるうえで大きなポイントと言えます。老齢年金は原則65歳から受け取ることができますが、「老後の生活費が足りないかもしれない」と不安を持つ人は最大75歳(1952年4月2日以降に生まれた人)まで受給開始を延ばすことが可能で、繰り下げた月数に応じて0.7%の増額率を得ることができるからです。

逆に「長生きできる自信がないから早くもらいたい」という人は60歳まで繰り上げることができます。繰り上げ受給した場合の減額率0.4%(1962年4月2日以降生まれの人)となります。

厚生労働省の「厚生年金保険・国民年金事業年報」(2020年度)によると、繰り上げ受給を選択した人は「国民年金」が26.1%、「厚生年金」で0.5%になっています。一方、繰り下げ受給を選択した人は「国民年金」1.8%、「厚生年金」1.0%です。やはり、「年金は65歳から」というイメージが強く、どちらも少ない実態が浮かび上がります。

繰り下げ受給のメリット

ただ、繰り下げ受給のメリットは少なくありません。1952年4月1日以前に生まれた人は最大70歳までの繰り下げになるため増額率は最大42%で

すが、2022年4月以降に70歳を迎える人は1952年4月2日以降に生まれた人ですので、開始時期を最大75歳まで延ばすことができます。増額率は「繰り下げた月数×0.7%」で計算されるので最大84%となります。

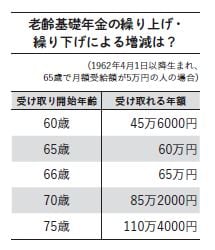

65歳で年額60万円の老齢基礎年金を受け取れる人が「70歳0カ月」に繰り下げ受給するケースを見てみましょう。増額率は42.0%になりますので、年金額は85万2000円に増え、月額は7万1000円を受け取ることができます。最大の「75歳0カ月」の場合は110万4000円(月額9万2000円)となります。老齢基礎年金(国民年金)の平均受給額は約5万6000円ですので、開始時期を遅らせるだけで受け取れる額が増えるのは大きなメリットと言えます。

標準的な夫婦の厚生年金受給額(約22万円)で見れば、たとえ「66歳0カ月」まで1年間繰り下げしただけでも、増額率は8.4%ですので年間22万円が増額されることになります。繰り下げ受給する人はまだ少ないのが現状ですが、2021年4月に改正高年齢者雇用安定法が施行され、企業には希望者に70歳までの就業を確保する努力義務が課せられました。

70歳まで働いて「71歳0カ月」から受給すれば、年間133万円の増額ですので老後生活におけるプラスは大きいでしょう。定年年齢の引き上げによって今後は繰り下げ受給する人が増えると考えられています。