1/4 PAGES

2/4 PAGES

3/4 PAGES

控除の最高額を大きい順に並べると、令和4~5年入居、新築住宅・買取再販住宅(下図参照)の場合は、次のようになっています。

トップ1 認定住宅

最高35万円(住宅ローン残高5000万円まで)

→令和6~7年入居では、最高31万5000円(3万5000円下がる)

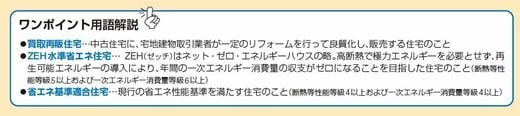

トップ2 ZEH水準省エネ住宅:新設

最高31万5000円(同上4500万円まで)

→令和6~7年入居では、最高24万5000円(7万円下がる)

トップ3 省エネ基準適合住宅:新設

最高28万円(同上4000万円まで)

→令和6~7年入居では、最高21万円(7万円下がる)

トップ4 一般の住宅

最高21万円(同上3000万円まで)

→令和6~7年入居では、控除額が「0」(21万円下がる)

最高35万円(住宅ローン残高5000万円まで)

→令和6~7年入居では、最高31万5000円(3万5000円下がる)

トップ2 ZEH水準省エネ住宅:新設

最高31万5000円(同上4500万円まで)

→令和6~7年入居では、最高24万5000円(7万円下がる)

トップ3 省エネ基準適合住宅:新設

最高28万円(同上4000万円まで)

→令和6~7年入居では、最高21万円(7万円下がる)

トップ4 一般の住宅

最高21万円(同上3000万円まで)

→令和6~7年入居では、控除額が「0」(21万円下がる)

控除期間の変更はとくに注意

③控除期間の変更はややこしいので注意!(増税、減税、増減なしの3パターン)

今回の改正により、新築住宅の控除期間は13年(従来13年または10年)、中古住宅は10年(従来13年または10年)となりました。

新築住宅と中古住宅については、従来は、下図の「令和4年中に入居」の特例(特別特例取得または特例特別特例取得:図の右端に記載)に該当するときは13年、それ以外のときは10年でした。

④所得要件の引き下げ(範囲が狭くなる)→2000万円へ

住宅ローン控除を受けるための所得要件については、従来の3000万円が2000万円に引き下げられました(上図参照)。控除の対象者であっても、合計所得が2000万円を超える年については、住宅ローン控除を受けることができなくなります。

なお、合計所得が1000万円以下の人については、従来と変わらず、住宅の床面積が40㎡以上(通常50㎡以上が要件)の場合にも、控除の対象となります。

⑤中古住宅の要件の見直し(要件に該当すれば減税)

中古住宅については条件が変更され、昭和57年1月1日以降に建築された住宅が対象に加えられました。これまでは、「マンションなどの耐火建築物の場合は、その取得の日以前25年以内、耐火建築物以外の建物の場合は20年以内に建築されたもの」が要件になっていました。

4/4 PAGES