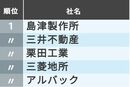

三菱地所(不動産、東京、1937年、6.74%)

住友不動産(不動産、東京、1949年、9.89%)

東京建物(不動産、東京、1896年、7.51%)

三井不動産(不動産、東京、1941年、7.22%)

小野薬品工業(化学、大阪、1947年、5.72%)

エーザイ(化学、東京、1941年、6.06%)

アステラス製薬(化学、東京、1939年、5.28%)

中外製薬(化学、東京、1943年、5.46%)

参天製薬(化学、大阪、1925年、6.95%)

久光製薬(化学、佐賀、1944年、5.86%)

*1 地名は生地、年は設立年、%は50年間実質成長率を示す

*2 高成長、高収益の定義や企業分類の詳細については『企業成長の仕込み方』を参照

10ケースの顔ぶれには極端な偏りがある。登場するのは不動産と製薬の2業界だけで、どちらも本シリーズ(『経営戦略の実戦』)の第1巻(『高収益事業の創り方』)で除外した業界に相当する。

不動産では、賃貸するに際して土地のコストが売上原価に含まれず、土地の取得に充てた借入金に対する利払いも営業外にしか出てこない。

製薬では、大学が担うサイエンスの進歩から外部経済効果を受益するが、その費用は法人税で負担しており、営業利益には勘定されない。政府が決める薬価も新薬開発のインセンティブを含んでいる。

こうして営業利益率が高く出る人為的な理由があるので、見かけ上の高収益企業が続出する不動産と製薬は第1巻から除外した。

その一方で、不動産や製薬でも本書の成長要件や利益要件を満たさない企業が出ており、成否を分ける鍵は探求するに値する。

不動産と製薬は、日本経済が成熟化すればするほど自ずと需要が増える特性を持ち合わせており、優良な土地の供給に限りがある不動産では単価の上昇が見込めるし、科学が進歩すると製薬でも次から次へと新領域の薬、往々にして高価な薬が登場する。

狭い国内で成長を紡いでいくには、こうした外生的な力に頼らざるをえない。逆に外生的な力の及ばないところに陣取った企業は、選に漏れてしまう。そこに戦略の介在する余地がある。