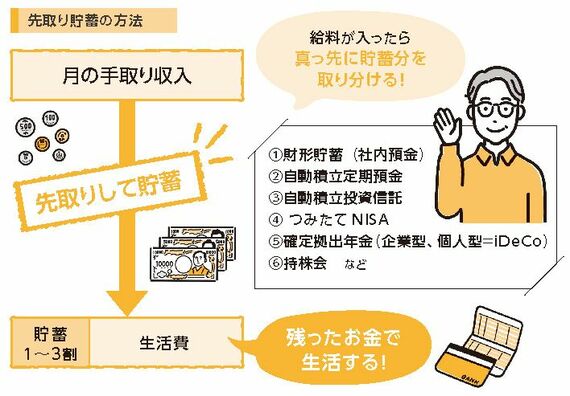

何のために、お金を貯めなくてはいけないのでしょうか。

1つ目は、「まさかのために備える」ためです。長い人生には、急にお金が必要になることがあります。ケガをする、病気になる、失業するなど。そんな時に生活が立ち行かなくならないように備えておくのです。年代を問わず、最低でも、生活費の6カ月分を確保しておくのがいいでしょう。

2つ目は、「将来のイベントや夢を実現する」ためです。資格を取りたい、留学したい、クルマを購入したい、海外旅行したい、家を持ちたい、子どもを私立に行かせたいなど、いろいろな夢を実現するにもお金が必要となります。イベントや夢があっても、漫然としているとお金は貯まりません。

具体的には、これからの自分や家族の暮らしをイメージしながら、ライフイベントや夢とかかるお金を書き出してみるといいでしょう。たとえば、20~30代であれば、結婚や住宅購入にかかるお金について考えておく必要があります。

貯蓄割合は手取り年収の20%が目安

さらに、子どもがいるなら、子の誕生や進学にかかる費用も備えておきたいところです。子育て費用に見通しがついたら、老後の生活資金の準備を始めます。なお、教育資金、住宅資金、老後資金とあれもこれも用意しなければならず不安になりますが、計画的に貯めればなんとかなります。

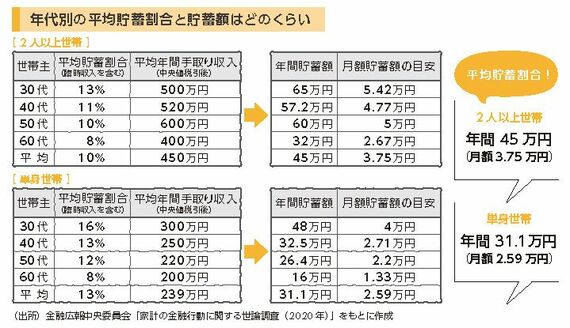

年代別の貯蓄割合と貯蓄額はどのくらいでしょうか。「家計の金融行動に関する世論調査」によると、平均貯蓄割合は、年間手取り収入に対して、2人以上世帯では10%、単身世帯では13%になっています(ボーナスを含む)。また、このデータをもとに、貯蓄額を算出すると、2人以上世帯では年間45万円(月額3.75万円)、単身世帯では年間31.1万円(月額2.59万円)です。これからの自分の貯蓄割合と貯蓄額を決めてみましょう。貯蓄割合は、手取り年収の20%が目安です。

投資をしている人と投資をしていない人で、どれくらいお金の増え方に差がつくでしょうか。日米の家計の金融資産の構成を見てみましょう。2021年3月末の日本の個人資産1,946兆円のうち、現預金は、金融資産の約54%を占めています。