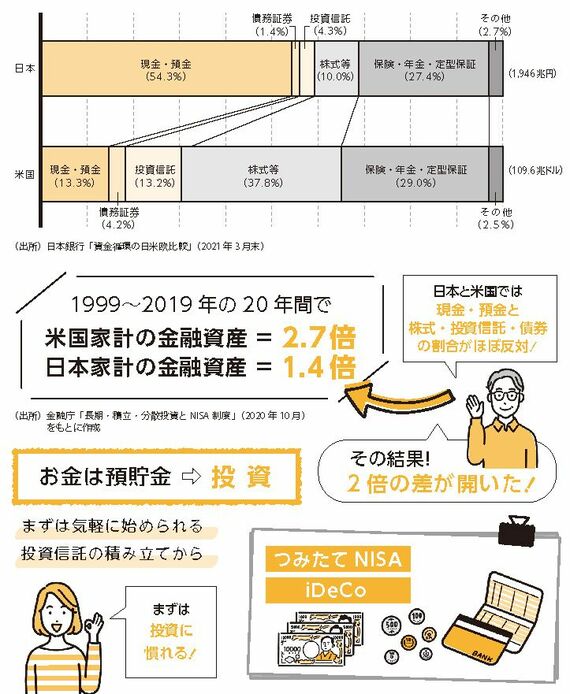

一方、アメリカでは、株式・投資信託・債券といった有価証券の割合が約55%(株式38%、投資信託13%、債券4%)あります。日本と米国では、現預金と有価証券の割合がほぼ反対になっているのです。なお、日本の有価証券の割合は約16%(株式10%、投資信託4%、債券2%)です。

その結果、1998年から2018年までの20年間で、アメリカの家計の金融資産が2.7倍になったのに対し、日本の金融資産は1.4倍にとどまっているのです。日米では約2倍の差があるのです。

この差はどこから生まれるのでしょうか。これは、投資が少ない日本と、投資の多いアメリカとの差です。つまり、お金を増やしたいと思ったら、お金の置き場所を預貯金ではなく投資にしていくこことが重要です。

アメリカの家計に占める投資型商品(株式・投資信託・債券といった有価証券)の割合は50%です。たとえば、手取り月収30万円(貯蓄割合20%)であれば、まずは、投資型商品3万円、安全な商品(定期預金、個人向け国債など)3万円から、始めることをおすすめします。なお、やみくもに投資するのはおすすめできません。

基本は「長期・積立・分散」投資です。まずは、つみたてNISAやiDeCoで、一般の人でも気軽にできる「投資信託」の積立てから始めるのがいいでしょう。運用に慣れてきたら、リスクはありますが大きく増やせる可能性がある商品に挑戦する手があります。

まず毎月2万円の投資信託で積み立てを目標に!

毎月2万円を資産形成にまわすことは可能でしょうか。コツコツ資産形成を図ることで、65歳や70歳時点で2000万円を確保できる可能性があります。

これには投資信託を利用して積立投資する方法があります。毎月2万円、年間で24万円を積立投資し年利3%で運用できた場合、35年後には約1483万円(元本840万円+利息643万円)の資産が構築できます。