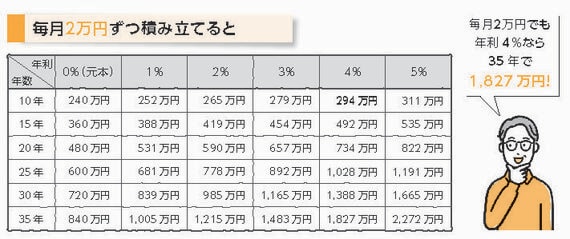

また、年利4%であれば約1827万円(元本840万円+利息987万円)となります。毎月2万円でも2000万円近い資産を貯めることは可能なのです。現在のメガバンクの定期預金金利(年0.002%)では、なかなか資産形成は難しいでしょう。毎月2万円の積立貯金では、35年後に元本840万円+利息2934円しか貯まりません。

毎月2万円の拠出が難しいなら、月5000円でも1万円でも構いません。余裕ができた時点で、月3万~5万円を積立できれば後からでも追いつけます。また、毎月定額が難しい場合には、ボーナスで拠出していく方法も検討できます。無理なく継続して拠出し運用していくことが大切です。

また、さまざまな数えきれないほどの投資信託が発売されているのでどれを選ぶか迷うところです。投資信託選びのポイントは、①「インデックス型」②「手数料」③「総資産総額」④「何を買うか」です。

「年利3~4%」で増やすことは可能

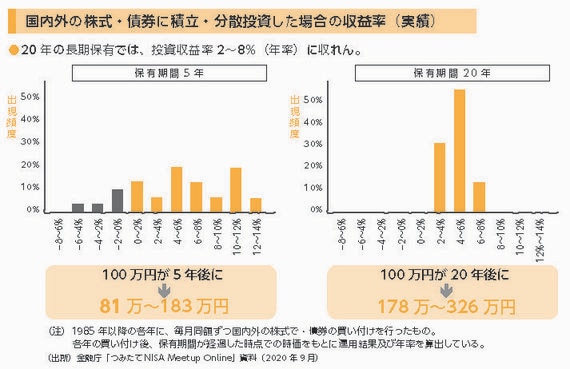

「年3~4%」で増やすことは可能でしょうか。ちなみに、金融庁資料(つみたてNISAの実績「国内外の株式・債券に積立・分散投資した場合の収益率」)によると、保有期間5年では、マイナス(-6~14%)も発生しますが、保有期間が20年になるとプラス(2~8%)に収れんし、さらにそのバラツキも小さくなり、同時に0%以下が消えています。

投資期間中では上げ下げはありますが、期間が長くなれば長くなるほど、まとまった資産が構築できる可能性が高くなります。このような結果になる理由は、長期的に株価は右肩上がりの値動きになること、さらに運用中で暴落が来ても、毎月の積み立てだと下がった時も買い付けるので安値で買えるためです(ドルコスト平均法)。

なお、長い年月の中で、市場暴落に出くわしてもやってはいけないことがあります。資産を「売ること」と積み立てを「止めること」です。 下がったら、むしろそこで買い増しをするくらいの意志が必要でしょう。怖くなって売ったり、積み立てを止めたりするのではなく、値下がりしても淡々と積み立てを続けることが大切なのです。

なお、何でもかんでも節約など、ケチケチして、ストレスが多くかかるお金の習慣だけはおすすめしません。なぜならば、人生が楽しくなくなるし、お金を貯めることが目的となってしまうからです。