■大手5社で最悪の業績、本社機能集約等で収支改善

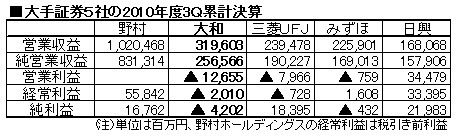

大和は連結ベースでも赤字基調が続き、大手証券の中でも特に不振が目立っている。10年度第2四半期(7月~9月期)まで3四半期連続で最終赤字。1日の社長交代会見の直前に発表された第3四半期の最終利益は12億円弱の黒字だったが、営業投資有価証券関連損益として三洋電機株の売却益58億円を計上しており、これを除けば営業利益段階から赤字だった。

部門別で特に足を引っ張っているのが、大和CMが担当しているグローバル・マーケッツ(トレーディング)部門とグローバル・インベストメント・バンキング(投資銀行)部門である。投資銀行部門においては、合弁解消まで11年間、三井住友銀行のネットワークを生かして、「銀行がトスアップしたもの(紹介案件)をできるだけたくさん処理することが最大効率だった」(日比野氏)が、今はトスの段階から全部自分でやらざるを得なくなっている。そうした元々当たり前のようにやってきたことが、11年間のブランクを経てスムーズにできるかどうか。まさに足腰の鍛練度合いが問われることになる。

「確かに投資銀行中心に(業績は)厳しい。世界的な規制環境やマーケットのアクティビティの面から言って楽ではない。ただ、市況好転を待って経営というわけにはいかない。コントロールできる部分はあるので、効率性を高めることでボトム(収支)を改善していく」と日比野氏は言う。

今回、大和はグループ本社と証券子会社2社(大和証券と大和CM)の本社機能を集約化することで、今後2~3年で年間約300億円の収支改善を目指す計画も発表。将来は、証券子会社2社の統合も「選択肢の一つ」(鈴木社長)としており、合弁前の「元の大和証券」の組織形態に戻るのは時間の問題だろう。アジアに播きつつある種が芽を出し、実をつけるまでは、合理化で決算の体裁を整えるという悪戦苦闘が続きそうな様相だ。

将来的に今の独立路線を続けていくのかどうか、これも究極の戦略課題だろう。会見で日比野氏は、「可能性として(非独立化を)排除するものではないが、現時点でどこかと全面的な提携というのは視野にはまったく入っていない」とする一方、「部分的、業務補完的な資本・業務提携は随時やっていく」と語っている。

10年もベルギーKBCグループのCB(転換社債)、株式デリバティブ部門などの買収を行っているが、そうした部分買収は積極的に検討するものの、野村のリーマン買収のように、「会社のDNAをひっくり返すような買収などは考えていない」。それでも、「日本で圧倒的に強い基盤を持つわれわれが、アジアを代表する証券グループになるというのは、決してオーガニックベース(内部成長)でも夢物語ではない」と、あくまで前向きだ。

アジアにプレゼンスを持てば、世界に伍していける。この信念の正しいことを証明するには、まずプレゼンスを確立し、業績やシェアなどの数字で示していく必要がある。

(中村 稔 =東洋経済オンライン)

《東洋経済・最新業績予想》

(百万円) 営業収益 営業利益 経常利益 当期利益

連本2010.03 537,915 95,261 102,917 43,429

連本2011.03予 420,000 10,000 20,000 10,000

連本2012.03予 460,000 60,000 70,000 40,000

連中2010.09 201,388 -16,791 -9,027 -5,384

連中2011.09予 220,000 20,000 25,000 15,000

-----------------------------------------------------------

1株益¥ 1株配¥

連本2010.03 26.4 13

連本2011.03予 6.0 5-10

連本2012.03予 23.8 8-13

連中2010.09 -3.1 3

連中2011.09予 8.9 3-6