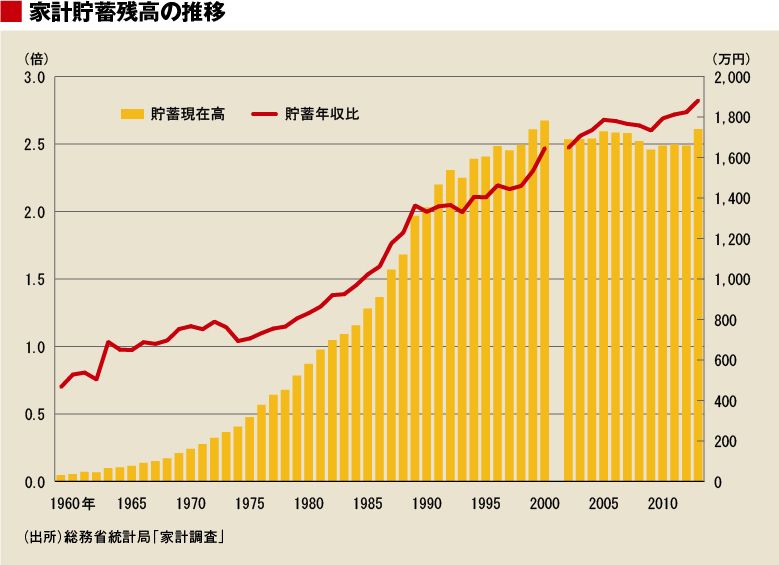

1993年度末から2013年度末までの20年間で国債の残高は193兆円から750兆円へと約560兆円増えた。計算を簡単にするために人口が1億2500万人で変わらなかったとすると、国債の残高は一人当たり約450万円増えたことになる。日本中のどの世帯でも金融資産が家族一人につき450万円増えているというのなら、負債と金融資産が同額増えていると言えるだろう。しかし、この20年間に金融資産が1800万円も増えたという世帯はどれだけあるだろうか。

家計調査で見ると1993年から2013年までの間に、貯蓄現在高の平均は1498万円から1739万円へと250万円弱増えただけだ。2013年の貯蓄現在高の中央値(貯蓄金額の多い順に並んだときにちょうど真ん中の世帯)は1023万円だから、日本の家計のほぼ半数は貯蓄金額が約1000万円以下しかない。日本の世帯の大部分では、この20年間で金融資産が1800万円も増えてはいないはずだ。

ちなみに、総務省による「家計調査」の貯蓄額と日本銀行の「資金循環統計」でみた金融資産額との差が大きいのは、家計調査には事業用資産が含まれないことや大金持ちが回答していないことなどのためとみられる。

追い貸しで資金繰りがつく状態は続かない

銀行が追い貸しに応じて資金繰りがついている間は赤字企業でも倒産を免れるように、これまでよりも多くの国債を発行しても、購入され続けていけば問題は起こらない。しかし、国債を売っても他には買うものがないから国債が買い戻される、国債発行の資金繰りは大丈夫、と考えるのは甘い。日本の国債を売って海外に資金を移すということができるからだ。

国債の償還が危ないと思われるようになれば、国債そのものが買われなくなるだけでなく、銀行に預金してもその資産の裏付けにも不安が高まるので、多額の資産を保有している人の選ぶ道は外貨建ての資産にお金を移すことだ。1980年代のラテン・アメリカや90年代初のロシアのように、国内のお金持ちが資金を安全な海外に移そうとすることで通貨危機や金融市場の混乱が起こってしまう恐れがある。

無料会員登録はこちら

ログインはこちら