1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

IMFの要求により10年に財政再建の方向性が定まったが、4月中旬以降、再び市場の懸念が高まる。米格付け会社S&Pはギリシャ国債の格付けを投機的水準とし、危機はスペイン、ポルトガルなどにも広がった。EUが3年間で800億ユーロ、IMFが300億ユーロの対ギリシャ融資枠を設定するなどの支援策を打った。

このように、ギリシャ財政危機の直接の引き金となったのは、国債の格付けが引き下げられ、金利が急騰したことにある。わが国でも同様の事態が起これば危ういが、今のところ国債金利は1%台前半となっており、歴史的にも、G7他国と比べても、とても低い水準だ。現在、わが国がギリシャのようになっていない理由としては、以下のようなものが挙げられる。

1)経常収支が黒字で安定している。

2)国内で国債が消化されている。これは、高い個人金融資産の水準を背景としている。

こうした事実を踏まえれば、外国資本の逃避によって日本が財政あるいは金融危機に陥るリスクは、今のところ小さいといえる。

しかし、人口減や少子高齢化等による貯蓄率の低下、労働供給の減少、慢性的なデフレギャップ、不採算部門の温存による生産力の低下といったリスクを踏まえれば、今後の財政再建を避けることはできないといえる。

本当の破綻は、「貯蓄率がマイナスになり国民の貯蓄が減り、国内で国債が売れなくなる時」とも言われている。その時期はもう数年で来ると、筆者は考えている。

■日本の貸借対照表 2007年度末(兆円)

出典:国立国会図書館 ISSUE BRIEF NUMBER 682 より

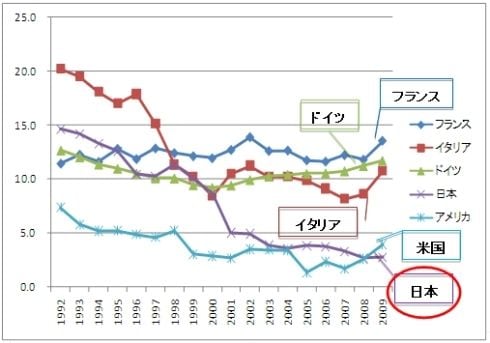

■主要国の家計貯蓄率の推移 (%)

(出所)OECD Economic Outlook No86