相続とは親が死亡したときに発生する。例えば、父親が死亡し、母親と子2人(長男・次男)が財産を受け継ぐとしよう。この場合、父親が被相続人で、母と子2が相続人である。もし父親の遺言書がなければ、民法で決まった遺産の法定相続割合は、母が2分の1、子がそれぞれ4分の1ずつである。

ただ、所得を得たときに所得税がかかるのと同じように、資産を取得したときにも相続税や贈与税などの資産課税がある。

相続税では税金のかからない基礎控除があり、これは「3000万円+600万円×法定相続人数」で表される。今回のケースだと、母子で3人だから、基礎控除は「3000万円+600万円×3人」=4800万円までは税金がかからない。つまり、もらった遺産の4800万円を越えた額から、相続税がかかることになる。遺産には現預金はもちろん、株や債券、土地建物などの不動産、貴金属、自動車なども含む。

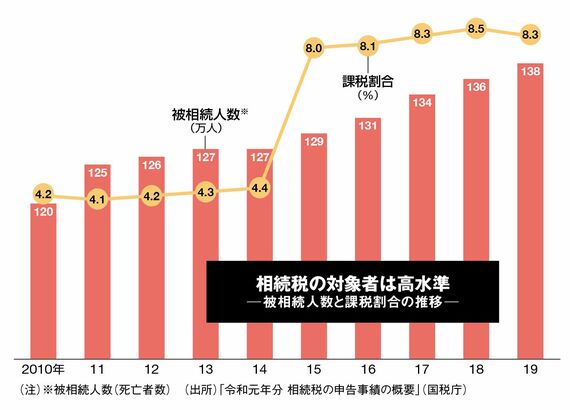

ちなみに相続税を支払った課税割合を見ると、2019年、全国では8.3%だったが、東京都に限ると16.3%だった。地価が相対的に高い都の場合、ざっと6人に1人が該当者だということだ。

資産課税も国際標準にそろえる必要

だから資産を持つ富裕層ほど、自分がまだ生きているうちに生前贈与を行い、相続される財産をできるだけ少なくしようとする。もちろん、贈与にも贈与税がかかるが、こちらにも非課税措置があるからだ。

贈与税には、暦年課税と相続時精算課税があり、暦年贈与を選択すると、贈与する相手1人につき毎年110万円までは非課税。だから、贈与者(例えば祖父母や親)からすれば、できる限り多くの受贈者(例えば子や孫)に対し、できる限り長く何年にもわたって贈ったほうが、得なのである。

ほかにも、生前贈与で活用される節税策として、住宅取得資金は1000万円(耐震・省エネ住宅なら1500万円)、教育資金は1500万円、結婚・子育て資金は1000万円まで、その目的に使われることを条件に贈与されても非課税となる。いずれも時限的な制度で、住宅は2021年12月末、教育や結婚・子育ては2023年3月末までなので、気を付けたい。

この記事は有料会員限定です

残り 1702文字