1/4 PAGES

2/4 PAGES

3/4 PAGES

長期的な成長を目指して、積極的な投資負担が続く

各社は、営業利益が数年前よりも低いなか、安全性対策向上に向けての投資も増加させていく計画である。国内の運輸事業の長期的な成長は、緩慢なマクロ経済の成長、少子高齢化社会などを考えると、大きな期待をかけられない。収益力の強化と低コスト化は重要な課題となってくる。

JR東日本が当面値上げしない考えであることなど、鉄道料金に依存した成長戦略が描きにくいなか、各社の成長戦略には大きな違いがあるが、いずれも投資負担が増加する見通しである。

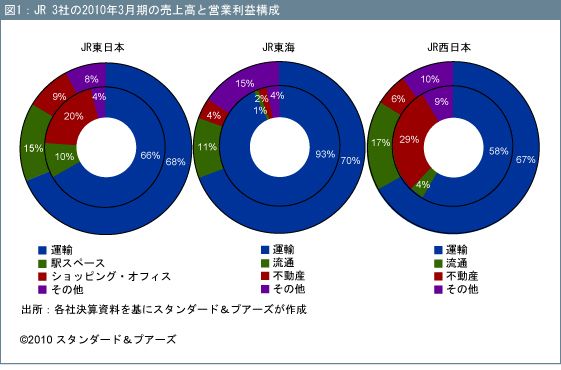

JR東日本は、08年にスタートした5カ年の中期経営計画で、非運輸事業の強化に注力し、全体の売り上げに占める割合を、現在の30%程度から40%にまで拡大する方針である。一方、JR東海は、当面は新幹線N700系車両の集中投入などに加え、長期計画としての東海道新幹線バイパス計画(リニア中央新幹線)を推進することにより、利益の中核である運輸事業を強化する方針である。JR西日本は、九州新幹線との直通運転、大阪駅開発プロジェクトという2大プロジェクトの11年春の完成に向け、着実に進める計画である。ただし、低コスト化という点では、安全・安心を最優先とする鉄道事業の経営方針を踏まえると、大きな削減効果は難しい面もあるだろう。

長期的な計画として、JR東海やJR東日本は、高速鉄道システムの海外展開を強化する可能性を示唆している。両社は、進出を検討している米国や新興国での動向調査を進めている段階にとどまっているもようである。ファイナンス・スキームなどの具体的な検討が必要な部分も多く、売り上げや利益に貢献してくるまでには相当な時間がかかる、とスタンダード&プアーズはみている。

4/4 PAGES