1/4 PAGES

2/4 PAGES

3/4 PAGES

●財政赤字が弱い民需をカバー

また、財政危機を叫ぶ人たちは、政府による借り入れは民間の借り手を締め出すと主張する。しかし、事実はまったく逆だ。つまり、政府による借り入れには、民間部門の借り入れの減少を埋め合わせているのである。企業の純負債残高は、90年に、GDPの117%でピークに達した。それ以降、企業は不良債権問題を回避すべく負債の縮小に努め、07年までに企業の負債はGDPの70%に縮小した。一方、家計の負債総額は、99年に、GDPの82%でピークに達し、それ以降、70%にまで縮小している。実際には、政府による借り入れの拡大は、民間部門による借り入れの縮小をすべて埋め合わせることはできなかった。民間と政府による借り入れの合計は、00年にGDPの276%でピークに達し、それ以降、244%まで縮小している(図4参照)。

図4)官民合計の債務残高は2000年がピーク

-部門別の債務残高の推移-

出所)SNA

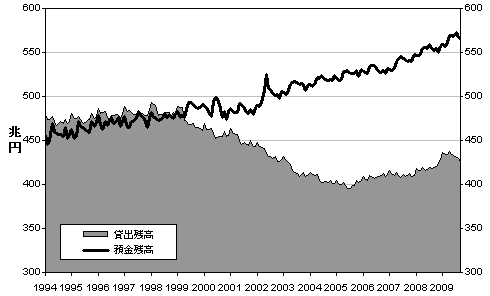

加えて、新規発行国債が買い手に事欠くこともない。銀行は、融資事業の低迷を埋め合わせるために、国債を購入する必要がある。98年から09年までの間に、銀行預金残高が17%増えたのに対して、銀行の貸出残高は13%減った。銀行は、預金者に支払う金利を賄うためにも、国債を買わずにはいられないのだ(図5参照)。図5)広がる貸し出し金額と預金のギャップ

-国内銀行の貸出残高と預金残高の推移-

出所)日本銀行

4/4 PAGES